Harga Perolehan: Pengertian, Konsep, Komponen, dan Cara Menghitungnya

Apakah kamu sedang mempertimbangkan untuk mengakuisisi sebuah perusahaan atau aset? Atau mungkin kamu ingin memahami lebih dalam tentang biaya yang terlibat dalam menarik pelanggan baru? Memahami konsep harga perolehan adalah kunci untuk membuat keputusan investasi yang cerdas.

Dalam artikel mendalam ini, kamu akan menemukan segala yang perlu kamu ketahui tentang harga perolehan, dari cara menghitungnya hingga memanfaatkannya dalam strategi investasi. Jadi, siapkan dirimu untuk menyelami dunia harga perolehan dan temukan bagaimana pengetahuan ini dapat mengubah cara kamu berinvestasi!

Apa itu Harga Perolehan?

Harga perolehan, atau dalam istilah keuangan dikenal sebagai acquisition cost, adalah total biaya yang dikeluarkan oleh sebuah bisnis untuk mengakuisisi aset baru atau klien. Ini mencakup berbagai komponen, mulai dari biaya penutupan hingga biaya tambahan yang mungkin tidak terlihat secara langsung.

Menghitung harga perolehan dengan akurat sangat penting, baik itu untuk aset fisik seperti peralatan dan real estate, atau aset non-fisik seperti akuisisi perusahaan lain. Dalam konteks pemasaran, harga perolehan juga merujuk pada biaya yang dikeluarkan untuk mendapatkan pelanggan baru, yang mencakup segala sesuatu dari biaya pemasaran hingga komisi penjualan.

Baca Juga: Perbedaan Metode Perpetual dan Periodik dalam Manajemen Persediaan

Konsep Harga Perolehan

Konsep harga perolehan mencakup lebih dari sekadar harga pembelian awal. Ini adalah angka yang komprehensif yang memperhitungkan semua biaya yang terkait dengan akuisisi. Dalam akuntansi, ini termasuk biaya penutupan, bea cukai, dan biaya lain yang mungkin timbul selama proses pembelian.

Dalam dunia bisnis, terutama dalam penjualan, harga perolehan mencakup biaya pemasaran dan promosi yang diperlukan untuk menarik pelanggan baru. Ini bisa menjadi indikator penting dari efisiensi kampanye pemasaran dan penjualan sebuah perusahaan.

Komponen Harga Perolehan

Berikut ini adalah beberapa komponen harga perolehan:

- Biaya Penutupan: Ini termasuk semua biaya yang terkait dengan finalisasi transaksi pembelian.

- Bea Cukai dan Biaya: Biaya tambahan yang mungkin timbul, terutama dalam transaksi internasional.

- Biaya Lainnya: Termasuk biaya tak terduga yang mungkin muncul selama proses akuisisi.

Baca Juga: Panduan Lengkap Metode Depresiasi Saldo Menurun Ganda untuk Bisnismu

Menghitung Harga Perolehan

Untuk menghitung harga perolehan dengan benar, kamu perlu mempertimbangkan semua biaya yang terlibat. Ini termasuk harga pembelian, biaya penutupan, dan biaya tambahan lainnya.

Dalam konteks pemasaran, kamu juga harus memperhitungkan biaya promosi dan komisi penjualan. Menggunakan lebih dari satu alat penilaian dapat membantu dalam menentukan harga perolehan yang akurat.

Ini bisa termasuk metode penilaian berbasis aset, pendapatan, atau pasar. Selain itu, mendapatkan pendapat kedua dari ahli keuangan atau penilai bisa memberikan perspektif tambahan yang berharga.

Contoh Harga Perolehan

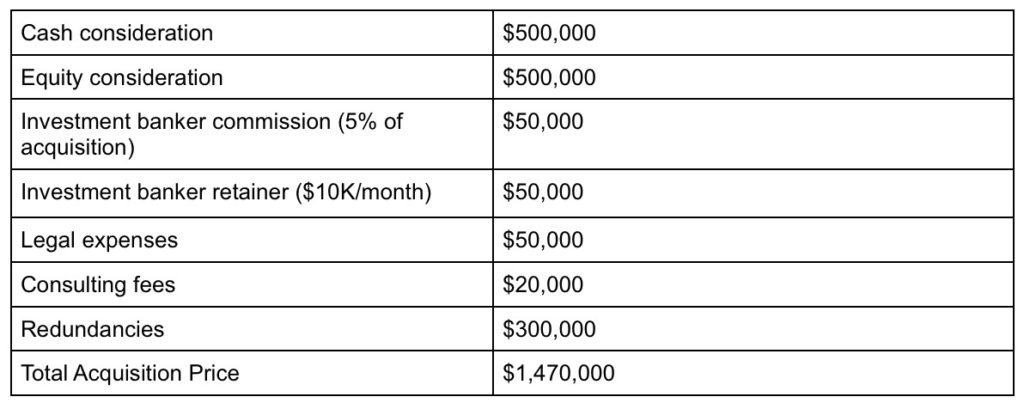

Mari kita asumsikan bahwa perusahaan Anda mengakuisisi sebuah perusahaan seharga $1 juta dengan pembagian yang sama antara tunai dan saham.

Kita juga asumsikan ada beberapa biaya lain yang terlibat dalam mewujudkan kesepakatan ini (termasuk biaya integrasi).

Ada fleksibilitas pada biaya-biaya ini, karena perusahaan dapat mengontrak bankir investasi dan pada akhirnya tidak melakukan akuisisi, di mana kasus ini biaya tersebut akan menjadi biaya operasional murni.

Jika akuisisi berhasil, pengeluaran ini dapat dikapitalisasi.

Harga akuisisi mungkin terlihat seperti berikut:

Dengan biaya yang bertambah cepat, mudah untuk melihat mengapa sangat penting untuk memastikan, i) bahwa ada alasan kuat untuk akuisisi tersebut, dan ii) bahwa pertimbangan yang dibayarkan untuk akuisisi adalah adil relatif terhadap nilai intrinsik perusahaan target.

Jurnal Harga Perolehan

Dalam jurnal keuangan, harga perolehan dicatat sebagai total biaya setelah diskon dan biaya transaksi dikurangkan. Ini memberikan gambaran yang jelas tentang investasi yang dibutuhkan untuk akuisisi dan membantu dalam perencanaan keuangan dan anggaran.

Kesimpulan

Memahami harga perolehan adalah aspek penting dalam membuat keputusan investasi yang tepat. Baik itu untuk akuisisi aset atau pelanggan baru, pengetahuan ini membantu perusahaan dalam merencanakan masa depan dan mengalokasikan dana dengan lebih efektif. Dengan menggunakan berbagai alat penilaian dan mempertimbangkan nilai sinergi, kamu dapat menentukan harga perolehan yang akan mendukung tujuan bisnis jangka panjangmu.

Referensi

- Dealroom. How to Calculate the Acquisition Price of a Company. Diakses pada tanggal 25 Januari 2024

- Investopedia. Cost of Acquisition. Diakses pada tanggal 25 Januari 2024

- Wall Street Mojo. Acquisition Cost. Diakses pada tanggal 25 Januari 2024

![[Promo Tokopedia] Staking PTU, Dapatkan Voucher Tokopedia Gratis di Juli 2026](https://blog.pintu.co.id/wp-content/compressx-nextgen/uploads/2026/06/Pintu-PTU-Staking-Tokopedia-July_1020x768-Blog-300x226.jpg.webp)