Apa Itu Amortisasi?

Dalam ilmu akuntansi, amortisasi kerat kaitannya dengan menuliskan nilai aset yang tidak berwujud. Biaya amortisasi bisa mempengaruhi laporan laba rugi dan neraca perusahaan beserta dengan kewajiban pajaknya.

Secara umum, menghitung amortisasi cukup mudah namun mungkin ada beberapa kesulitan dalam menentukan aset tidak berwujud mana yang perlu diamortisasi. Oleh sebab itu, amortisasi ini penting untuk diketahui. Berikut ini penjelasan lengkap mengenai amortisasi.

Pengertian Amortisasi

Amortisasi adalah teknik penulisan akuntansi yang dipakai secara berkala untuk menurunkan nilai buku pinjaman (aset tidak berwujud) selama dalam periode waktu tertentu. Istilah amortisasi ini digunakan pada dua proses keuangan yang berbeda yaitu aset tidak berwujud dan melunasi pinjaman.

Situasi pertama yaitu aset tidak berwujud di mana mempunyai masa penggunaan yang terbatas. Hal ini diukur dengan keusangan, berakhirnya masa kerja atau faktor lainnya. Oleh sebab itu, perusahaan harus memberikan nilai pada aset tidak berwujud yang masa penggunaannya terbatas.

Sedangkan situasi kedua, amortisasi ini bisa berfokus kepada hutang yang dilunasi dengan pembayaran pokok dan bunga regular dari waktu ke waktu. Jadwal penghapusan pinjaman dipakai untuk mengurangi saldo pinjaman yang ada melalui pembayaran angsuran.

Baca juga: Apa itu Spread?

Perbedaan Amortisasi dengan Depresi dan Deplesi

Mungkin banyak dari kamu yang masih kesulitan dalam membedakan antara amortisasi, depresiasi dan deplesi. Hal ini dikarenakan ketiganya sama-sama digunakan dalam perhitungan akuntansi berupa penyusutan.

Meski demikian, kita dapat menemukan beberapa perbedaan di antara ketiganya. Secara definisi, amortisasi adalah penyusutan dengan mengurangi nilai aktiva atau aset tidak berwujud. Depresi atau depresiasi adalah biaya penyusutan aset tetap selama masa penggunaannya. Sedangkan deplesi yaitu biaya penyusutan yang digunakan pada bidang pertambangan.

Adapun beberapa perbedaan lainnya yang signifikan yaitu:

- Segi penyebab penurunan nilai aset. Umumnya, amortisasi lebih menunjukkan nilai aset tidak berwujud karena kondisi seperti keusangan atau berakhirnya kontrak. Sedangkan depresiasi lebih menunjukkan fakta bahwa aset tetap kehilangan karena aus atau dikonsumsi.

- Segi penerapannya. Amortisasi ini hanya berlaku untuk aset tidak berwujud saja dengan masa penggunaan terbatas dan dapat diidentifikasi serta bukan aset dengan masa penggunaan tidak terbatas. Sedangkan depresiasi dihasilkan untuk setiap aset tetap, namun tidak termasuk tanah.

- Segi nilai sisanya. Amortisasi lebih sering dihitung pada semua nilai aset tidak berwujud. Sedangkan depresiasi lebih mengasumsikan bahwa aset tetap mempunyai nilai sisa.

Kapan Harus Memulai Amortisasi?

Amortisasi terhadap aset tak berwujud biasanya dimulai pada bulan pengeluaran. Hal ini terkecuali untuk bidang usaha tertentu yang telah diatur dalam Peraturan Menteri Keuangan No PMK 248/PMK.03/2008. Dalam peraturan tersebut dapat diambil beberapa poin penting sebagai berikut

- Untuk bidang usaha kehutanan yakni bidang usaha hutan, kawasan hutan serta hasil hutan yang tanamannya bisa berproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari satu tahun.

- Untuk bidang usaha perkebunan tanaman keras yakni bidang usaha perkebunan yang tanamannya bisa berproduksi berkali-kali dan baru menghasilkan seusai ditanam lebih dari satu tahun.

- Untuk bidang usaha peternakan di mana usaha ternak tersebut bisa berproduksi berkali-kali dan baru dapat dijual setelah dipelihara sekurang-kurangnya satu tahun.

Sehingga dapat disimpulkan bahwa amortisasi atas pengeluaran untuk mendapatkan aset tak berwujud dan pengeluaran lainnya untuk bidang usaha tertentu ini dimulai saat bulan produksi komersial. Dengan kata lain, amortisasi dimulai sejak bulan di mana penjualan tersebut dilakukan.

Fungsi dan Manfaat Amortisasi

Fungsi dari amortisasi adalah sebagai acuan dari nilai kembali yang dihasilkan oleh aset tidak berwujud. Misal, saat meminjam dengan cicilan, maka nilai amortisasinya bisa diketahui akan sebesar jumlah cicilan yang wajib dibayarkan tersebut.

Selain itu, perhitungan nilai amortisasi juga sangat bermanfaat dalam membantu untuk menyusun laporan keuangan suatu perusahaan dengan kondisi yang sebenarnya. Bahkan, amortisasi ini juga bermanfaat dalam hal pinjaman.

Dengan memahami tabel amortisasi, tentunya kamu akan lebih mudah dalam mengevaluasi bermacam-macam pilihan pinjaman. Tidak hanya itu, amortisasi juga akan mengukur biaya sebenarnya dari apa sudah kamu beli atau pinjam.

Contoh Amortisasi

Seperti yang dijelaskan sebelumnya, perhitungan amortisasi ditujukan untuk aset tak berwujud. Tidak semua aset dapat diamortisasi, berikut ini contoh aset tidak berwujud yang dibebankan melalui amortisasi meliputi:

- Perjanjian waralaba

- Kepemilikan, seperti hak cipta

- Paten dan merek dagang

- Biaya penerbitan obligasi untuk meningkatkan modal

- Biaya organisasi

- Daftar pelanggan

- Lisensi

Adapun beberapa contoh amortisasi dalam bisnis yang berhubungan dengan aset tidak berwujud seperti paten dan hak cipta:

- Perusahaan A membayar seharga Rp1 Miliar kepada penemu luar untuk hak ekslusif panel surya yang dia kembangkan.

- Perusahaan B telah menghabiskan sekitar Rp300 juta untuk mendaftarkan paten sehingga mengalihkan hak dari penemunya selama 20 tahun.

Baca Juga : Apa Itu Stop Loss dan Kapan Harus Stop Loss

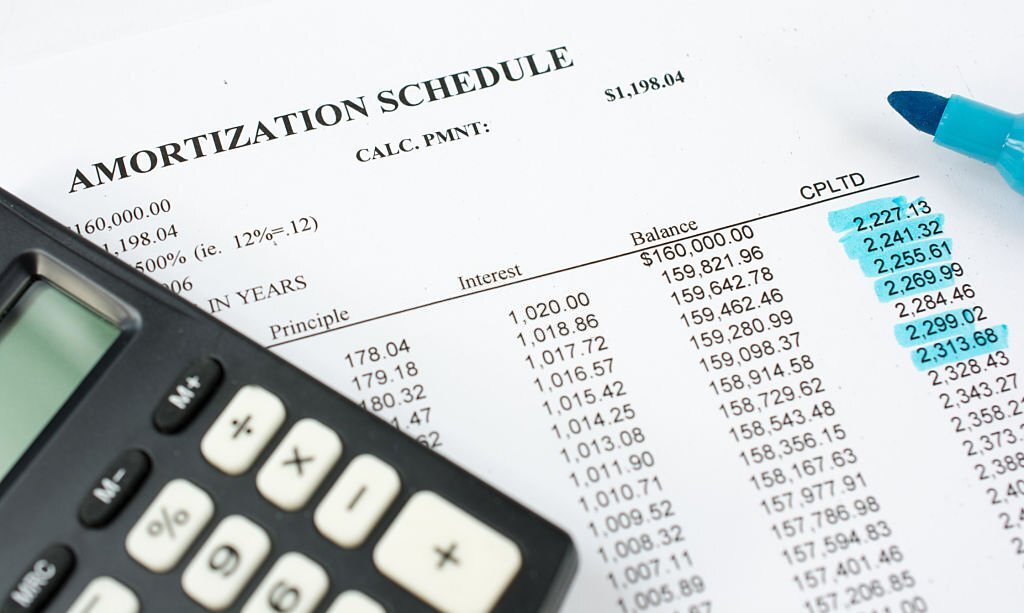

Cara Menghitung Amortisasi

Untuk menghitung amortisasi, kamu perlu mempertimbangkan dua kondisi yaitu saat kamu mengetahui jumlah pinjaman dan tidak tahu jumlah pinjaman. Adapun cara menghitung amortisasi sesuai dengan dua kondisi tersebut yaitu:

Saat mengetahui jumlah pinjamannya, maka:

- Di bulan pertama, kamu dapat mengalikan jumlah total pinjaman dengan tingkat bunga.

- Untuk cicilan bulanannya, maka bagi hasil dari perkalian total pinjaman dengan tingkat bunga dengan 12 untuk memperoleh jumlah bunga bulanannya.

- Kemudian, kurangi bunga dari jumlah angsuran. Sedangkan sisanya masuk sebagai pokok.

- Pada bulan kedua, ulangi prosesnya namun dimulai dengan sisa jumlah pokok dari perhitungan bulan sebelumnya. Ingat ya, perhitungannya tidak dimulai dengan jumlah awal pinjaman.

- Terakhir, pokok pinjaman kamu akan menjadi nol pada akhir jangka waktu pinjaman.

Jika kamu tidak mengetahui jumlah pinjaman bulanannya, maka cara menghitung amortisasinya yaitu:

- Dari jumlah pinjaman kamu dan besar tingkat bunga, maka kamu bisa dengan mudah memperoleh jumlah pinjaman bulanan yang perlu dibayar.

- Kemudian, caranya akan sama untuk menghitung jadwal amortisasi.

- Kamu bisa menggunakan kalkulator dalam menghitungnya.

Yuk, gabung bersama Pintu dan mulai Investasi kripto hanya dengan Rp11.000 saja. Kamu bisa melakukan trading sekarang juga dengan beragam pilihan token yang ada.

Referensi:

Deskera, Amortization, diakses tanggal 11 Mei 2022

Netsuite, Amortization, diakses tanggal 11 Mei 2022Sean Ross, Amortization vs. Depreciation, diakses tanggal 11 Mei 2022