Bagaimana Cara Menghitung Sisa Hasil Usaha (SHU)?

Dalam dunia koperasi, istilah Sisa Hasil Usaha (SHU) sering menjadi topik pembicaraan yang penting, terutama bagi anggota koperasi yang ingin memahami bagaimana keuntungan dibagi dan dihitung. SHU bukan hanya sekadar angka dalam laporan keuangan, tetapi juga cerminan dari keberhasilan dan kemajuan sebuah koperasi.

Artikel ini akan membahas secara mendalam tentang SHU, mulai dari pengertiannya, metode penghitungan yang adil untuk anggota koperasi, hingga contoh kasus yang akan memberikan gambaran praktis.

Pemahaman yang komprehensif tentang SHU akan membantu anggota koperasi tidak hanya dalam mengetahui hak mereka, tetapi juga dalam mengukur kesehatan finansial koperasi tempat mereka berkontribusi.

Apa Itu SHU?

Sisa Hasil Usaha (SHU) adalah laba bersih yang diperoleh oleh sebuah koperasi dalam satu tahun keuangan. SHU ini berasal dari keuntungan yang dihasilkan oleh anggota koperasi setelah dikurangi oleh biaya operasional, penyusutan, dan kewajiban pajak.

Menurut UU No. 25 Tahun 1992, SHU harus dibagikan kepada anggota koperasi sesuai dengan kontribusi mereka. SHU tidak hanya berfungsi sebagai pembagian keuntungan, tetapi juga sebagai indikator kemajuan dan perkembangan koperasi.

Baca Juga: Income Summary: Pengertian, Manfaat, dan Cara Menghitungnya

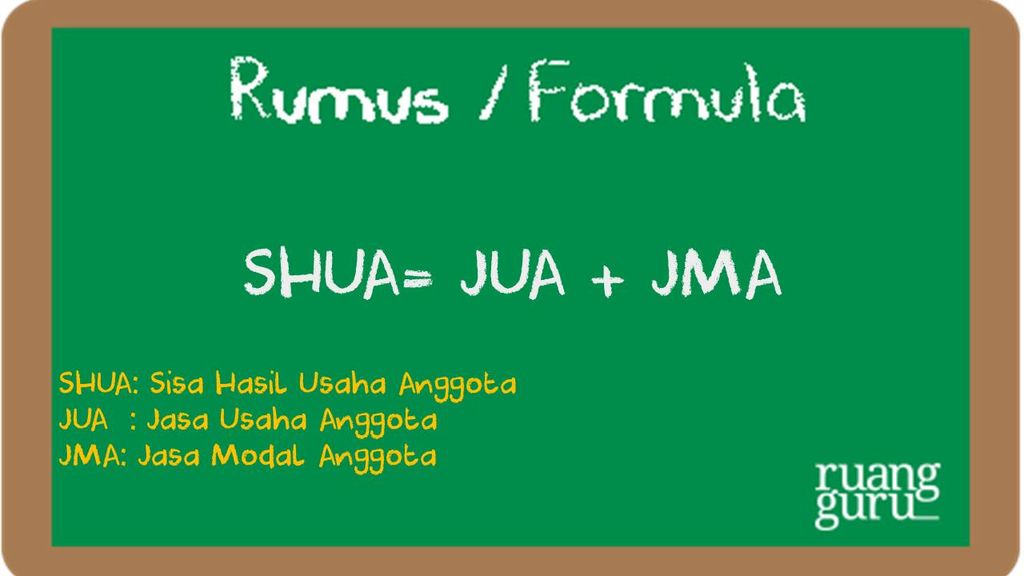

Cara Menghitung SHU Anggota Koperasi

Rumus untuk Mengetahui Jasa Modal Anggota atau JMA

JMA dihitung dengan rumus:

JMA = (Simpanan Anggota / Total Simpanan Koperasi) x Persentase Jasa Modal x SHU.

Rumus ini menggambarkan bagaimana kontribusi simpanan anggota terhadap total simpanan koperasi berpengaruh terhadap bagian SHU yang mereka terima.

Rumus Untuk Mengetahui Jasa Usaha Anggota (JUA)

JUA dihitung dengan rumus:

JUA = (Penjualan Anggota / Total Penjualan Koperasi) x Persentase Jasa Modal Anggota x SHU.

Rumus ini menunjukkan bagaimana kontribusi anggota melalui penjualan atau transaksi lainnya di koperasi mempengaruhi bagian SHU yang diterima.

Baca Juga: Lean Canvas: Apa Pentingnya Bagi Startup?

Contoh Kasus dan Cara Menghitung SHU Koperasi

Misalkan, SHU Koperasi X pada tahun tertentu adalah Rp30.000.000. Anggota A memiliki simpanan Rp5.000.000 dan melakukan pembelian sebesar Rp2.000.000. Jika total simpanan koperasi adalah Rp60.000.000 dan total penjualan adalah Rp90.000.000, maka JMA dan JUA Anggota A dihitung sebagai berikut:

JMA A = (5.000.000 / 60.000.000) x 20% x 30.000.000 = Rp500.000 dan JUA A = (2.000.000 / 90.000.000) x 25% x 30.000.000 = Rp166.666.

Jadi, total SHU Anggota A adalah Rp666.666.

Kesimpulan

SHU koperasi merupakan aspek penting dalam keberlangsungan dan perkembangan koperasi. Melalui pemahaman yang baik tentang cara menghitung SHU, anggota koperasi dapat memastikan bahwa mereka menerima bagian yang adil sesuai dengan kontribusi mereka. SHU tidak hanya berperan sebagai pembagian keuntungan, tetapi juga sebagai alat untuk menilai kinerja dan kemajuan koperasi secara keseluruhan.

Referensi

- OCBC Indonesia. SHU adalah Keuntungan Bersih yang Berasal dari Hasil Usaha Anggota Koperasi. Diakses pada tanggal 22 Januari 2024

- Accurate.id. Cara Menghitung SHU. Diakses pada tanggal 22 Januari 2024

- Akseleran.co.id. SHU Koperasi: Pengertian, Pembagian, dan Cara Menghitungnya. Diakses pada tanggal 22 Januari 2024