Buku Besar Pembantu: Pengertian, Fungsi, dan Contohnya

Tidak hanya buku besar utama, kamu yang mengurus keuangan perusahaan juga membutuhkan buku besar pembantu. Apa itu buku besar pembantu? Simak pengertian, fungsi, dan contoh buku besar pembantu selengkapnya dalam artikel berikut ini.

Pengertian Buku Besar Pembantu

Buku besar pembantu adalah pembuatan buku atau perangkat yang berisikan rincian bagian harta atau utang secara perorangan atau badan usaha yang dicatat setiap hari berdasarkan bukti-bukti pembukuan. Buku besar pembantu sering juga disebut sebagai subsidiary ledgers.

Secara umum, jurnal khusus diposting secara berkala ke buku besar. Hal tersebut mengakibatkan buku besar utang dan harta tidak mampu menunjukkan posisi dari utang dan harta yang sebenarnya.

Agar utang dan harta bisa diketahui setiap saat, maka perlu disusun buku yang memuat rincian tersebut atau biasa disebut sebagai buku pembantu. Buku pembantu ini terbagi menjadi dua, yaitu buku besar pembantu piutang dan buku besar pembantu utang.

Berapa banyak subsidiary ledgers yang dimiliki sebuah perusahaan? Hal tersebut sangat bergantung pada seberapa banyak pihak yang berkaitan dengan urusan utang-piutang perusahaan.

Baca juga: Apa Fungsi Jurnal Umum dan Jurnal Khusus Pada Laporan Keuangan?

Fungsi Buku Besar Pembantu

Fungsi buku besar pembantu adalah untuk memberi rincian terkait jenis harta atau utang perusahaan. Pembuatan buku ini akan membuat kamu bisa menjawab pertanyaan terkait “berapa jumlah utang perusahaan pada tanggal tertentu di pertengahan suatu bulan?”

Karena jawaban dari pertanyaan tersebut tidak akan terungkap jika hanya mengandalkan buku besar utang yang hanya menunjukkan keadaan sebenarnya pada akhir bulan. Sehingga, seringkali di akhir bulan saldo buku besar utama akan dicocokkan dengan buku besar pembantu tersebut.

Dasar Pencatatan Buku Besar Pembantu

Dasar pencatatan buku besar pembantu adalah bukti-bukti transaksi. Bukti-bukti tersebut juga akan digunakan untuk pembuatan jurnal, lalu jurnal tersebut akan dicatat di buku besar utama. Terakhir, buku besar utama akan diikhtisarkan di kertas kerja yang dijadikan dasar untuk menyusun laporan keuangan.

Contoh Buku Besar Pembantu

Setelah membaca penjelasan tentang apa itu buku besar pembantu dan fungsinya, kamu mungkin masih belum sepenuhnya memahami jenis buku besar yang satu ini. Yuk, simak contoh buku besar pembantu di bawah ini.

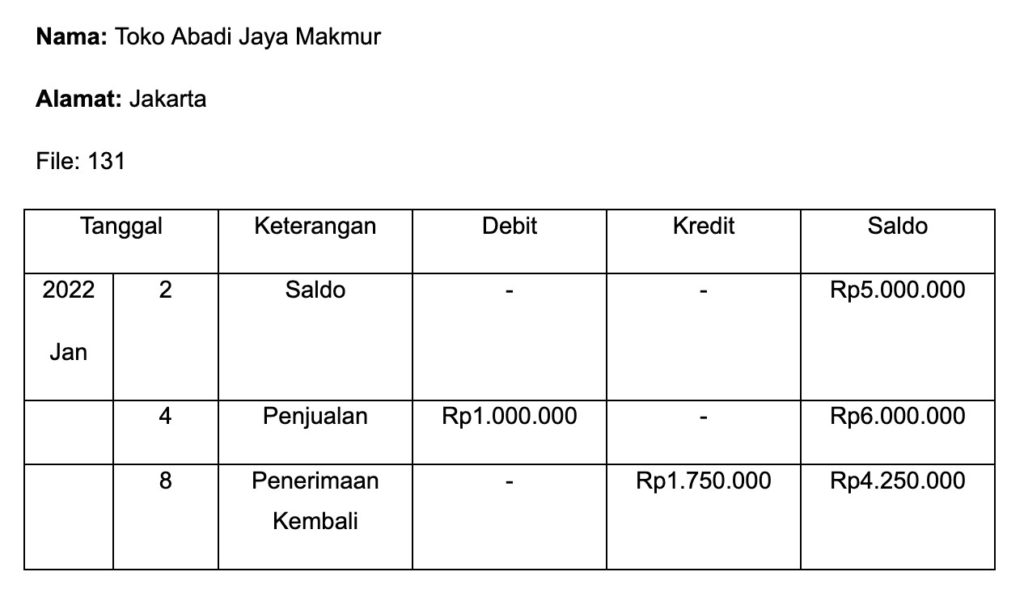

Contoh Buku Besar Pembantu Piutang

Transaksi yang dicatat dalam buku besar pembantu piutang adalah piutang berdasarkan nama pelanggan atau debitur. Sumber pencatatan berasal dari bukti transaksi dan jurnal khusus. Pada buku ini, saldo piutangnya akan berada di sisi debit. Berikut contohnya.

(Sumber: Buku Mengasah Kemampuan Ekonomi)

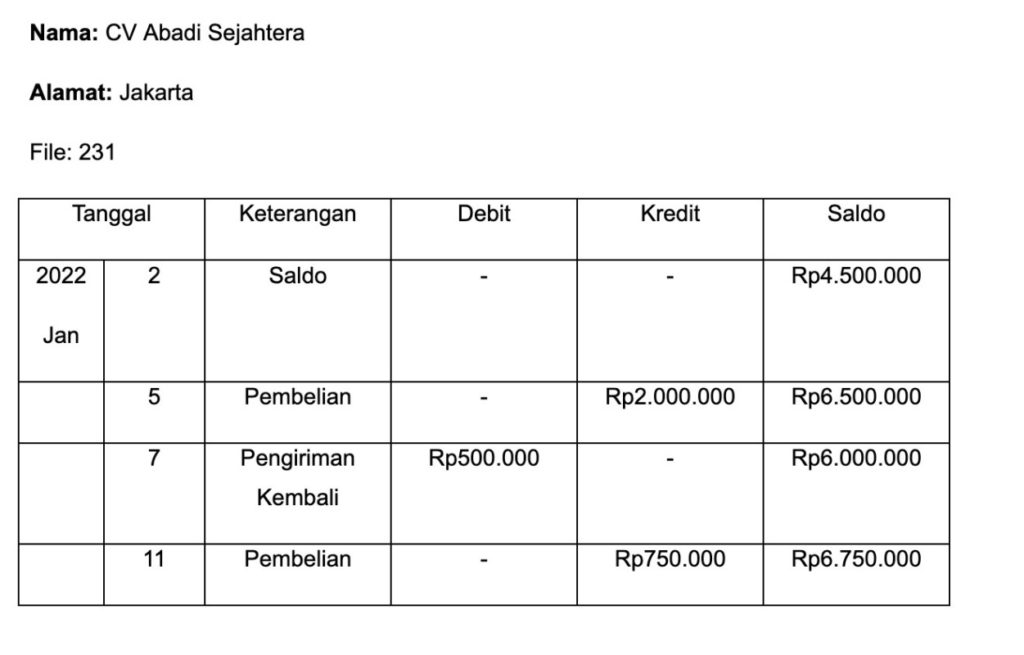

Contoh Buku Besar Pembantu Utang

Transaksi yang dicatat dalam buku besar pembantu utang adalah utang berdasarkan nama pemasok atau kreditur. Saldo normal pada buku ini akan diletakkan pada bagian sisi kredit. Berikut contoh buku besar pembantu utang.

(Sumber: Buku Mengasah Kemampuan Ekonomi)

Itulah penjelasan lengkap tentang buku besar pembantu. Semoga informasi tersebut bermanfaat, ya! Temukan informasi lain seputar keuangan dan akuntansi di Pintu Blog. Buat kamu yang ingin memulai investasi crypto, salah satu aset yang tengah diminati masyarakat luas saat ini dengan jumlah investor crypto di Indonesia capai 16,1 juta orang per Agustus 2022, download Pintu sekarang!

Pintu adalah aplikasi crypto Indonesia di mana kamu bisa berinvestasi crypto mulai dari Rp11.000 saja sekaligus mendapatkan berbagai informasi terbaru seputar crypto di Pintu News dan belajar crypto di Pintu Academy secara gratis.

Referensi:

- Esis. Ekonomi. Diakses pada Minggu, 9 Oktober 2022.

- CV Citra Praya. Mengasah Kemampuan Ekonomi. Diakses pada Minggu, 9 Oktober 2022.