Lengkap, Contoh Analisis Laporan Keuangan Sederhana!

Salah satu fungsi laporan keuangan adalah menjadi bahan pertimbangan untuk pengambilan keputusan, baik oleh pihak internal maupun eksternal perusahaan. Bagi kamu pemilik perusahaan, akuntan maupun investor perusahaan, yuk simak contoh analisis laporan keuangan sederhana berikut ini untuk memudahkanmu mengambil keputusan.

Contoh Analisis Rasio Likuiditas Keuangan Perusahaan

Rasio likuiditas merupakan jenis rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban atau utang jangka pendek. Jenis-jenis rasio likuiditas adalah current ratio, quick ratio, dan net working capital.

Untuk bisa memahami analisis dari ketiga rasio likuiditas tersebut, simak contoh analisis laporan keuangan sederhana dari PT. ABC berikut ini!

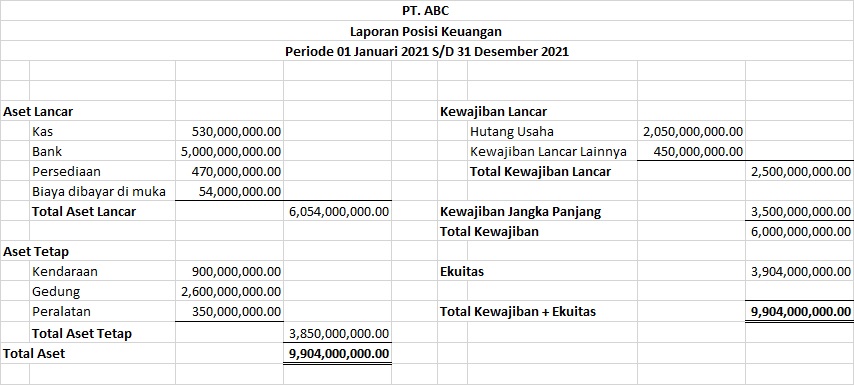

PT. ABC merupakan sebuah perusahaan yang bergerak di bidang distribusi bahan makanan. Berikut ini merupakan laporan posisi keuangan PT. ABC per 31 Desember 2021.

Current Ratio

Current ratio digunakan untuk mengukur kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek menggunakan aktiva lancar yang dimiliki. Rasio ini dihitung dengan cara membagi antara aset lancar dengan utang lancar.

Nilai ideal untuk current ratio adalah di atas 1 yang berarti aset lancar mampu menyelesaikan seluruh kewajiban lancar yang dimiliki perusahaan. Semakin tinggi nilai current ratio dari angka 1, maka semakin baik kemampuan perusahaan dalam mengelola aktiva lancar mereka.

Berdasarkan laporan tersebut, maka current ratio PT. ABC dapat dihitung sebagai berikut:

Current Ratio = Current Assets / Current Liabilities

Current Ratio = Rp6.054.000.000 / Rp2.500.000.000 = 2,42

Nilai tersebut menunjukkan bahwa PT. ABC memiliki kemampuan yang baik dalam memanfaatkan aset lancar yang dimiliki untuk menyelesaikan kewajiban jangka pendek.

Quick Ratio

Quick ratio merupakan rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek menggunakan aset lancar yang dimiliki.

Berbeda dari current ratio, quick ratio dihitung dengan cara mengurangkan persediaan dari aset lancar kemudian membaginya dengan kewajiban lancar. Hal ini dikarenakan persediaan dianggap belum tentu dapat terjual sepenuhnya dalam kurun waktu satu tahun.

Pada kasus PT. ABC, maka nilai quick ratio dapat dihitung sebagai berikut:

Quick Ratio = (Current Assets – Inventory) / Current Liabilities

Quick Ratio = (Rp6.054.000.000 – Rp470.000.000) / 2.500.000.000

Quick Ratio =2,23

Berdasarkan hasil perhitungan tersebut, dapat diketahui bahwa PT. ABC masih memiliki aset lancar yang lebih dari cukup untuk menyelesaikan pembayaran kewajiban jangka pendek perusahaan.

Net Working Capital (NWC)

Net working capital atau rasio modal kerja bersih merupakan rasio keuangan yang digunakan untuk mengetahui perbandingan antara modal bersih dan kewajiban lancar. Perusahaan dinilai sehat apabila memiliki nilai rasio NWC lebih dari 1.

Net working capital dapat dihitung dengan mengurangkan aktiva lancar dengan kewajiban lancar lalu membaginya dengan total kewajiban lancar. Pada kasus PT. ABC, perhitungan rasio NWC adalah sebagai berikut:

NWC = (Current Assets – Current Liabilities) / Current Liabilities

NWC = (6.054.000.000-2.500.000.000) / 2.500.000.000

NWC = 1,42

Hasil perhitungan terhadap rasio keuangan tersebut menunjukkan bahwa PT. ABC memiliki kemampuan finansial yang sehat.

Contoh Analisis Rasio Profitabilitas Keuangan Perusahaan

Rasio profitabilitas merupakan jenis rasio keuangan yang digunakan untuk menilai kemampuan perusahaan dalam menghasilkan profit atau keuntungan. Rasio profitabilitas dapat dilihat oleh investor dengan berpegang pada laporan laba rugi atau income statement perusahaan pada tahun berjalan.

Jenis-jenis rasio profitabilitas keuangan adalah ROA, ROE, dan NPM. Untuk bisa memahami ketiganya, simak contoh analisis laporan keuangan sederhana dari segi rasio profitabilitas dari PT. ABC berikut ini.

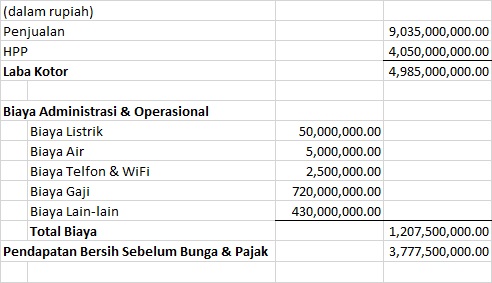

Ini adalah laporan laba rugi dari PT.ABC yang dimulai pada bulan Januari 2021 dan ditutup pada akhir Desember 2021.

Return on Assets (ROA)

Pertama, Return on assets (ROA). Rasio ini merupakan rasio keuangan yang menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dari setiap rupiah aset yang digunakan. Rasio ini dihitung dengan cara membagi antara laba bersih dengan total aktiva.

Berdasarkan laporan tersebut dan laporan posisi keuangan PT. ABC, maka rasio ROA dapat dihitung sebagai berikut:

ROA = Net Income / Total Assetsx100

ROA = Rp3.777.500.000 / Rp9.904.000.000 x 100

ROA = 38% atau 0,38

Hasil perhitungan tersebut menunjukkan bahwa setiap 1 rupiah aset dapat menghasilkan 0,38 rupiah bagi perusahaan. Nilai ROA yang mendekati angka 1 dianggap baik oleh perusahaan dan investor karena hal ini menunjukkan kemampuan perusahaan dalam memanfaatkan aset untuk memperoleh laba.

Return on Equity (ROE)

Kedua, ada return on equity. Perhitungan rasio return on equity (ROE) penting bagi investor sebab rasio ini memberikan gambaran tentang kemampuan perusahaan dalam mengembalikan setiap rupiah yang diberikan oleh pemilik atau investor. Rasio ini dihitung dengan membagi antara laba bersih dengan ekuitas perusahaan.

Berdasarkan laporan keuangan PT. ABC, berikut ini merupakan hasil perhitungan return on equity perusahaan:

ROE = Net Income / Equity x 100

ROE = Rp3.777.500.000 / Rp3.904.000.000 x 100

ROE = 97% atau 0,97

Hasil tersebut menunjukkan bahwa setiap 1 rupiah modal yang dikeluarkan oleh pemilik maupun investor mampu menghasilkan pengembalian sebesar 0,97. Nilai ROE mendekati angka 1 menunjukkan efektivitas dan efisiensi penggunaan ekuitas dalam menghasilkan laba. Dalam hal ini, PT. ABC memiliki kemampuan yang baik dalam mengelola ekuitas yang dimiliki guna menghasilkan laba.

Net Profit Margin (NPM)

Terakhir, net profit margin (NPM). Rasio ini menunjukkan seberapa besar persentase laba bersih yang dihasilkan apabila dibandingkan dengan penjualan atau pendapatan yang diperoleh. Umumnya, rasio ini digunakan oleh perusahaan untuk mengevaluasi pengeluaran biaya apa saja yang mempengaruhinya dan apakah pengeluaran tersebut bisa diminimalisir.

Rasio ini dihitung dengan cara membagi antara laba bersih dengan pendapatan. Dalam kasus PT. ABC, perhitungan rasio NPM adalah sebagai berikut:

NPM = Net Income / Revenue x 100

NPM = Rp3.777.500.000 / Rp 9.035.000.000 x 100

NPM = 42% atau 0,42

Berdasarkan hasil perhitungan tersebut, dapat kita ketahui bahwa setiap 1 rupiah penjualan PT. ABC dapat menghasilkan keuntungan bersih sebesar 0,42 rupiah.

Contoh Analisis Rasio Aktivitas Keuangan Perusahaan

Berikutnya, sebagai investor kamu juga perlu melakukan analisis terhadap rasio aktivitas berdasarkan laporan keuangan perusahaan agar memahami bagaimana perusahaan menjalankan aktivitas operasionalnya. Secara umum, terdapat tiga jenis rasio aktivitas yang perlu diperhatikan, antara lain:

Inventory Turnover

Inventory turnover merupakan alat analisis yang dapat digunakan untuk mengukur tingkat efektivitas strategi yang diterapkan perusahaan dalam mengelola persediaan. Untuk menghitungnya, kamu hanya perlu membagi HPP (COGS) yang tertera pada laporan laba-rugi dengan rata-rata persediaan.

Misalkan, rata-rata persediaan yang dimiliki oleh PT. ABC adalah senilai Rp650 juta, maka inventory turnover PT. ABC dapat dihitung sebagai berikut:

Inventory Turnover = COGS / Average Inventory

Inventory Turnover = Rp4.050.000.000 / Rp650.000.000

Inventory Turnover = 6,23

Angka tersebut menunjukkan bahwa PT. ABC memiliki tingkat perputaran persediaan yang baik lantaran dalam satu tahun, persediaan dapat berputar lebih dari 6 kali.

Receivable Turnover

Receivable turnover merupakan alat analisis yang digunakan untuk mengukur efektivitas strategi perusahaan serta berapa lama waktu yang dibutuhkan perusahaan untuk menerima pembayaran atas piutang dari pelanggan. Receivable turnover dihitung dengan cara membagi antara penjualan bersih yang dilakukan secara kredit dengan rata-rata piutang.

Misalkan, 80% dari angka penjualan dilakukan secara kredit dan rata-rata piutang PT. ABC adalah sebesar Rp3,5 miliar maka receivable turnover dapat dihitung sebagai berikut:

Receivable Turnover = Credit Sales / Average Receivable

Receivable Turnover = 9.035.000.0003.500.000.000

Receivable Turnover = 2,58

Dari hasil perhitungan tersebut, dapat kita simpulkan bahwa piutang PT. ABC berputar sebanyak lebih dari 2 kali dalam satu tahun, atau dengan kata lain angka penjualan lebih tinggi sebanyak 2 kali dibanding piutang.

Payable Turnover

Payable turnover menunjukkan seberapa baik kemampuan finansial perusahaan untuk membayar kewajiban mereka terhadap kreditur. Payable turnover dihitung dengan cara membagi antara total pembelian perusahaan dengan rata-rata utang.

Misalnya, total pembelian PT. ABC selama tahun 2021 mencapai angka Rp4,6 miliar dengan rata-rata utang adalah Rp2 miliar, maka payable turnover dapat dihitung sebagai berikut:

Payable Turnover = Credit Purchases / Average Payable

Payable Turnover = Rp4.600.000.000 / Rp2.000.000.000

Payable Turnover = 2,3

Hal ini berarti PT. ABC dapat memiliki kemampuan finansial yang bagus sehingga mampu membayar lebih cepat utang atau kewajiban yang mereka miliki.

Contoh Analisis Rasio Solvabilitas Keuangan Perusahaan

Rasio solvabilitas pada dasarnya digunakan untuk mengukur kemampuan perusahaan dalam membayar setiap kewajiban mereka apabila suatu saat perusahaan harus dilikuidasi. Rasio ini sering disebut leverage ratio karena menjadi dasar penetapan limit atau batas peminjaman dana.

Rasio keuangan yang sering digunakan untuk mengukur solvabilitas perusahaan adalah debt to equity ratio (DER). DER merupakan persentase penyediaan dana oleh pemegang saham terhadap kreditur yang tercermin pada laporan posisi keuangan perusahaan.

Rasio ini dihitung dengan cara membandingkan antara total kewajiban dan total ekuitas. Semakin tinggi nilai debt to equity ratio, maka semakin rendah pula pendanaan yang disediakan oleh pemegang saham perusahaan.

Berdasarkan laporan posisi keuangan PT. ABC, dapat diketahui bahwa nilai DER adalah sebesar:

DER = Total Debt / Total Equity

DER = Rp6.000.000.000 / Rp 3.904.000.000

DER = 1,53

Rasio ini menunjukkan bahwa sebagian besar pendanaan PT. ABC diperoleh dari utang. Struktur pendanaan ini sebenarnya kurang bagus, karena seharusnya jumlah utang tidak boleh melebihi ekuitas agar biaya yang dikeluarkan tidak terlalu besar.

Nah, itu dia contoh analisis laporan keuangan secara sederhana menggunakan beberapa rasio keuangan. Semoga bermanfaat!

Temukan informasi lainnya seputar keuangan dan finansial di Pintu Blog. Untuk kamu yang ingin memulai investasi namun tidak tau harus mulai dari mana, kamu juga bisa belajar di Pintu Academy yang membahas tentang berbagai tips dan trik investasi serta fundamental crypto sebagai salah satu aset yang tengah diminati masyarakat Indonesia maupun dunia.

Pintu sendiri adalah aplikasi jual beli bitcoin, crypto dan aset digital lainnya yang memungkinkan kamu untuk memiliki aset crypto pertamamu mulai dari Rp11.000 saja.

Download Pintu sekarang di App Store dan Play Store kamu masing-masing

*Disclaimer: Nama dan data keuangan PT hanyalah fiktif dan tidak ada hubungannya dengan nama PT yang sebenarnya.

Referensi

Corporate Finance Institute. Analysis of Financial Statements.

Madhuri Thakur. Examples of Financial Analysis.

![[Promo Tokopedia] Staking PTU, Dapatkan Voucher Tokopedia Gratis di Juli 2026](https://blog.pintu.co.id/wp-content/compressx-nextgen/uploads/2026/06/Pintu-PTU-Staking-Tokopedia-July_1020x768-Blog-300x226.jpg.webp)