Apa itu Metode Perpetual dalam Laporan Persediaan Barang?

Laporan persediaan barang merupakan laporan yang bertujuan untuk memberikan informasi penting mengenai ketersediaan bahan baku dan barang setengah jadi (work in progress / WIP) untuk keperluan produksi, serta ketersediaan barang jadi untuk memenuhi permintaan konsumen.

Dalam proses penyusunan laporan persediaan barang, terdapat dua macam metode yang digunakan, yakni metode perpetual dan periodik. Artikel kali ini akan membahas tentang penggunaan metode perpetual dalam penyusunan laporan persediaan barang. Yuk, simak bersama!

Apa itu Metode Perpetual?

Metode perpetual adalah metode akuntansi untuk pencatatan persediaan secara real-time. Metode perpetual memberikan update terkini mengenai stok persediaan, baik dalam bentuk bahan baku, barang setengah jadi, maupun barang jadi.

Tak hanya itu, metode perpetual juga memungkinkan terjadinya pencatatan setiap kali terdapat transaksi pembelian bahan baku, perpindahan stok dari bahan baku atau barang setengah jadi ke gudang produksi, pemisahan stok barang jadi dari gudang produksi ke gudang barang, dan transaksi keluarnya barang jadi untuk dikirimkan pada konsumen.

Kunci penerapan metode perpetual terletak pada proses pencatatan yang dilakukan secara real-time. Oleh sebab itu, perusahaan yang menerapkan metode perpetual umumnya memiliki sistem pencatatan persediaan otomatis untuk memudahkan karyawan dalam memantau stok persediaan. Hal tersebut dimungkinkan dengan adanya sistem barcode pada barang dan proses input pada komputer.

3 Jenis Metode Pencatatan Perpetual pada Laporan Persediaan Barang

Metode pencatatan perpetual merupakan informasi penting yang menjadi dasar penilaian persediaan. Berikut ini merupakan tiga jenis metode penilaian (valuation) persediaan barang berdasarkan metode pencatatan perpetual, antara lain:

Metode FIFO (first-in-first-out)

Sesuai namanya, perusahaan yang menerapkan metode FIFO akan melakukan penilaian persediaan berdasarkan aliran biaya untuk pembelian barang dengan asumsi barang yang masuk terlebih dahulu juga menjadi yang pertama untuk keluar.

Dengan demikian, maka sisa saldo persediaan akhir yang tercantum pada laporan keuangan mencerminkan nilai persediaan atas pembelian barang dengan harga terbaru. Sementara aliran biaya atas barang yang sudah keluar dari gudang nantinya akan dicantumkan dalam laporan laba rugi sebagai harga pokok penjualan atau cost of goods sold (COGS).

Metode LIFO (last-in-first-out)

Berikutnya, ada metode LIFO yang merupakan kebalikan dari metode FIFO. Sesuai namanya, metode LIFO menilai persediaan berdasarkan aliran biaya dari pembelian barang dengan asumsi barang yang terlebih dahulu masuk menjadi barang yang terakhir untuk keluar dari gudang.

Asumsi tersebut didasarkan atas aktivitas pengeluaran barang dari gudang yang umumnya dilakukan dengan mengambil terlebih dahulu stok barang di tumpukan paling atas, yakni barang yang terakhir masuk ke gudang.

Perusahaan yang menggunakan metode LIFO sebagai metode penilaian persediaan akan mencatat nilai sisa saldo persediaan akhir berdasarkan harga barang yang tersisa di gudang – yakni barang yang pertama kali masuk ke gudang. Hal inilah yang menjadikan metode LIFO bertentangan dengan konsep nilai wajar (fair value).

Metode rata-rata (weighted average)

Metode rata-rata (weighted average) merupakan jenis metode penilaian persediaan yang didasarkan atas asumsi bahwa perusahaan menjual stok persediaan barang pada waktu yang bersamaan. Oleh sebab itu, nilai persediaan barang pada metode ini tidak dilakukan berdasarkan hasil tracking saat masuk atau keluarnya persediaan sebagaimana pada metode FIFO atau LIFO.

Metode rata-rata merupakan jenis metode penilaian persediaan yang diterapkan oleh sebagian besar perusahaan saat ini. Hal tersebut dikarenakan perhitungan weighted average dapat memudahkan proses alokasi biaya per unit barang untuk pelaporan saldo akhir persediaan di laporan posisi keuangan maupun perhitungan harga pokok penjualan pada laporan laba-rugi.

Baca juga: Selengkapnya Mengenai Perbedaan FIFO, LFIO FEFO, dan Average

Contoh Metode Perpetual

Agar lebih memahami tentang metode perpetual dan cara penilaiannya, tim Pintu Blog akan membandingkan contoh perhitungan persediaan menggunakan 3 jenis metode penilaian persediaan secara perpetual.

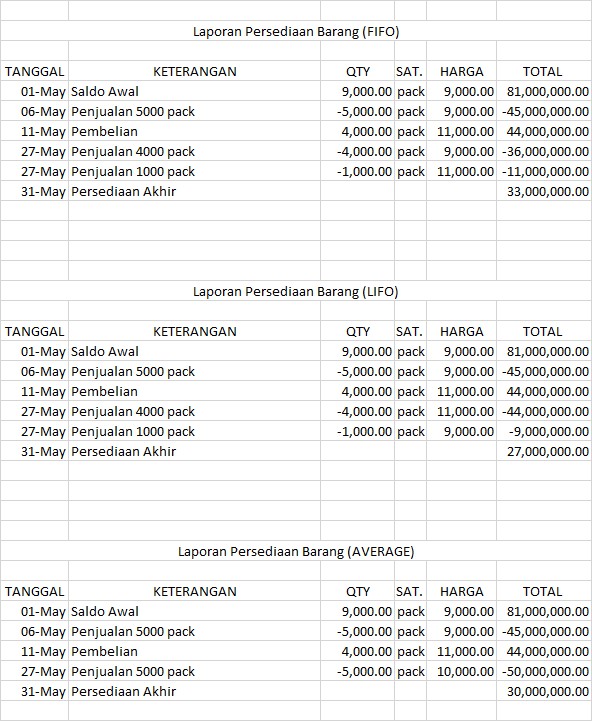

PT. ABC merupakan perusahaan yang bergerak di bidang distributor makanan frozen berupa bakso ikan. Pada akhir bulan April 2022, PT. ABC mencatat barang yang tersedia untuk dijual adalah sebanyak 9.000 pack dengan harga beli Rp9.000

Pada 6 Mei 2022, PT. ABC berhasil menjual sebanyak 5.000 pack seharga Rp12.000 per pack pada minggu pertama. Selanjutnya pada 11 Mei 2022, PT. ABC membeli stok persediaan sebanyak 4.000 pack seharga Rp11.000. Pada 27 Mei 2022, PT. ABC berhasil menjual 5.000 pack seharga Rp15.000 per pack.

Berikut ini merupakan perbedaan hasil penilaian persediaan akhir per 31 Mei 2022 menurut metode FIFO, LIFO, dan weighted average:

Dari hasil laporan tersebut, kita dapat melihat adanya perbedaan nilai persediaan akhir. Perbedaan tersebut dipicu oleh adanya penjualan pada tanggal 27 Mei 2022. Sebagaimana kita ketahui, posisi stok barang yang tersedia memiliki dua macam harga yakni harga Rp9.000 sebanyak 4.000 pack dan harga Rp11.000 sebanyak 4.000 pack.

Pada metode FIFO, aliran biaya untuk penjualan sebanyak 5.000 pack terdiri atas 4.000 pack seharga Rp9.000, dan 1.000 pack seharga Rp11.000. Sebaliknya, metode LIFO menggunakan komposisi aliran biaya sebanyak 4.000 pack seharga Rp11.000, dan 1.000 pack sisanya menggunakan harga Rp9.000

Di sisi lain, metode weighted average menggunakan perhitungan berikut untuk menentukan aliran biaya per barang:

Oleh sebab itu, aliran biaya yang terjadi atas penjualan 5.000 pack pada tanggal 27 Mei adalah sebesar 5.000 pack dikali Rp10.000 per pack, hasilnya adalah Rp50 juta.

Perbedaan Metode Perpetual dan Periodik

Selain metode perpetual, pencatatan persediaan juga dapat dilakukan menggunakan metode periodik. Biasanya, metode ini digunakan oleh perusahaan berskala kecil hingga menengah yang tidak memiliki terlalu banyak diversifikasi produk. Mengapa demikian?

Sebab metode periodik adalah metode pencatatan persediaan yang dilakukan dengan cara menghitung masing-masing stok persediaan secara manual (fisik). Dengan demikian, maka perusahaan akan memperoleh informasi yang jelas mengenai kondisi fisik barang sebelum dikirim kepada konsumen, serta dapat mengalokasikan aliran biaya dengan tepat.

Namun sebenarnya, pada perusahaan berskala besar yang menggunakan metode perpetual masih tetap harus melakukan perhitungan secara fisik mengenai kondisi stok barang sebagaimana metode pencatatan periodik. Hal ini dilakukan dengan tujuan untuk menyamakan nilai persediaan menurut pencatatan dengan pengamatan secara fisik.

Jadi, itulah penjelasan mengenai metode pencatatan perpetual untuk pelaporan persediaan barang. Menurutmu, manakah metode pencatatan yang lebih efektif bila dibandingkan metode periodik?

Semoga informasi ini bermanfaat!

Referensi:

- Accounting Tools. Perpetual inventory system. Diakses pada Kamis, 24-06-2022.

- Chizoba Morah. Weighted Average vs. FIFO vs. LIFO: What’s the Difference?. Diakses pada Kamis, 24-06-2022.

- Corporate Finance Institute. Perpetual Inventory System. Diakses pada Kamis, 24-06-2022.

- James Chen. Perpetual Inventory. Diakses pada Kamis, 24-06-2022.