Apa itu Dana Pensiun dan Bagaimana Alokasi yang Tepat?

Pengertian dana pensiun adalah setiap rencana, dana, atau skema yang bisa memberikan pendapatan kepada seseorang ketika sudah memasuki masa pensiun. Dana pensiun merupakan kumpulan kontribusi moneter dari rencana pensiun yang dibuat oleh pemberi kerja, serikat pekerja, atau organisasi lain untuk menyediakan manfaat pensiun bagi karyawan atau anggota mereka.

Di Indonesia sendiri, undang-undang yang mengatur dana pensiun adalah UU Nomor 11 Tahun 1992 yang masih berlaku hingga saat ini.

Fungsi Dana Pensiun

Terdapat sejumlah manfaat dana pensiun bagi kehidupan seseorang di masa depan. Pertama adalah sebagai penunjang hidup saat sudah tidak lagi bekerja. Semakin bertambah usia, tidak bisa dipungkiri bahwa kondisi kesehatan tubuh akan semakin menurun karena imunitas atau daya tahan yang juga melemah. Adanya dana pensiun dapat dijadikan sebagai sumber pembiayaan ketika ada gangguan kesehatan.

Manfaat dana pensiun bagi karyawan yang kedua adalah mencegah penelantaran secara ekonomi, sosial, dan psikologis baik bagi pemilik dana sendiri maupun keluarganya. Jika seseorang meninggal sebelum usia lanjut, maka dana pensiun dapat dimanfaatkan oleh keluarganya untuk menyambung hidup.

Karakteristik Dana Pensiun

Peran dana pensiun untuk kehidupan seseorang, baik itu karyawan yang bekerja di perusahaan maupun pekerja mandiri sangat penting. Berikut ini adalah sejumlah karakteristik utama dana pensiun:

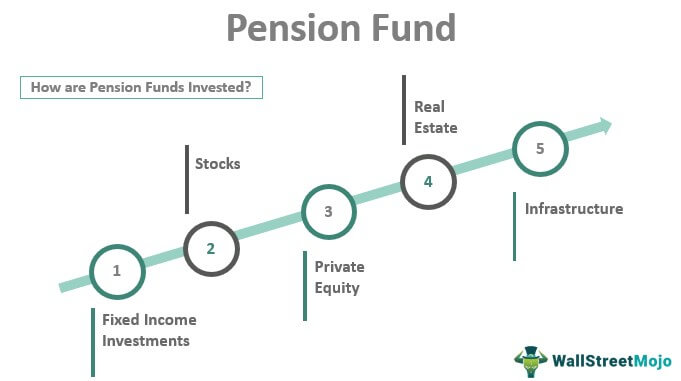

- Jumlah uang biasanya sangat besar dan diinvestasikan dalam bentuk saham, obligasi, atau aset lainnya untuk menghasilkan keuntungan.

- Pada umumnya dana pensiun dikelola oleh perusahaan atau pemberi kerja.

- Tujuan utama dana pensiun adalah memastikan akan ada cukup uang untuk biaya hidup karyawan setelah memasuki masa pensiun nantinya.

Jenis-Jenis Dana Pensiun

Secara umum, terdapat 3 macam dana pensiun, yaitu:

Dana Pensiun Pemberi Kerja (DPPK)

Dana pensiun yang dikumpulkan atau diberikan oleh orang pribadi atau badan yang mempekerjakan pegawai untuk mengelola program pensiun manfaat pasti (defined benefit) atau iuran pasti (defined contribution pension plan) untuk kepentingan sebagian atau seluruh pegawainya sebagai yang tertanggung, yang menjadi kewajiban bagi pemberi kerja.

Dana Pensiun Lembaga Keuangan (DPLK)

Dana pensiun yang dikumpulkan atau diberikan oleh bank atau perusahaan asuransi jiwa dalam rangka pengelolaan program pensiun manfaat pasti (defined benefit) bagi perorangan baik karyawan maupun pekerja mandiri. Dana ini sifatnya terpisah dari dana pensiun pemberi kerja.

Dana Pensiun Berbasis Manfaat

Dana pensiun pemberi kerja yang mengelola program pensiun manfaat pasti (defined benefit), dengan iuran yang berasal hanya dari pemberi kerja dan didasarkan pada formula yang relevan keuntungan yang diperoleh pemberi kerja.

Contoh Dana Pensiun

Di Indonesia, dana pensiun hadir dalam berbagai macam bentuk, mulai dari dana pensiun yang disediakan oleh perusahaan hingga tabungan rencana pensiun yang bisa dikelola secara mandiri.

Lembaga penyedia jasa pengelolaan dana pensiun juga semakin beragam. Kamu bisa memanfaatkan program dari BPJS Ketenagakerjaan atau membuka tabungan pensiun di bank-bank yang menyediakan program tersebut. Selain itu, salah satu jenis tabungan pensiun yang sedang populer saat ini adalah melalui obligasi dan saham.

Rumus Dana Pensiun

Menghitung kebutuhan dana pensiun dapat dilakukan dengan menggunakan rumus:

FV= PV x (1 + I)^n

Dimana,

- FV= future value atau biaya hidup di masa depan

- PV = present value atau biaya hidup per bulan di masa kini

- I = inflation atau inflasi

- n = jangka waktu usia pensiun dan usia saat ini

Baca juga: 7 Tips Cara Menabung Agar Tujuan Keuangan Tercapai, Mudah!

Contoh Cara Perhitungan Dana Pensiun

Agar bisa lebih paham, simak contoh berikut ini.

A merupakan pegawai berusia 25 tahun yang berencana pensiun di usia 55 tahun. Dia ingin mempersiapkan dana pensiun untuk jangka waktu 20 tahun hingga usianya mencapai 75 tahun. Dengan menggunakan perkiraan inflasi sebesar 5% per tahun dan biaya hidup per bulan yang mencapai 5 juta, maka dana pensiun yang dibutuhkan A per bulan adalah:

FV = 5.000.000 x (1 + 5%)^30 = Rp21.600.000

Dari kebutuhan dana pensiun tersebut, biaya hidup per bulan di masa depan dengan ekspektasi usia masa pensiun yaitu 20 tahun untuk A adalah sebesar:

Rp21.600.000 x 12 bulan x 20 tahun = Rp5.180.000.000

Maka, dana pensiun yang dibutuhkan A di masa depan adalah Rp5,18 miliar.

Tahun lalu, senator AS ungkap bahwa bitcoin bisa jadi salah satu instrumen dana pensiun demi kepentingan diversifikasi portofolio dan menciptakan dana pensiun yang tahan inflasi. Simak selengkapnya mengenai apa itu bitcoin di sini.

Referensi:

- Amella Josephson, Pension Plans: Definition, Types, Benefits & Risks. Diakses tanggal 24 Maret 2023.

- Badan Pemeriksa Keuangan, UU Nomor 11 Tahun 1992. Diakses tanggal 24 Maret 2023.

- CFA Institute, Pension Fund. Diakses tanggal 24 Maret 2023.

- Corporate Finance Institute, Pension Fund. Diakses tanggal 24 Maret 2023.

- National Institute of Retirement Security, The Importance of Your Pension. Diakses tanggal 24 Maret 2023.

- Otoritas Jasa Keuangan. Pension Fund. Diakses tanggal 24 Maret 2023.

- The Investopedia Team, What Is a Pension? How It Works, Taxation, and Types of Plans. Diakses tanggal 24 Maret 2023.