Literasi Keuangan: Pengertian, Indikator, dan Faktor yang Mempengaruhi

Literasi keuangan adalah salah satu faktor penting yang bisa menentukan kesejahteraan ekonomi masyarakat Indonesia. Lalu, apa itu literasi keuangan? Bagaimana pengertian literasi keuangan serta indikator yang mempengaruhi tingkat literasi keuangan di Indonesia? Simak selengkapnya di artikel berikut ini.

Apa itu Literasi Keuangan?

Secara umum, literasi keuangan adalah pengetahuan yang dimiliki oleh setiap individu terkait ekonomi dan digunakan sebagai bahan pertimbangan dalam mengambil keputusan untuk mengelola keuangan yang dimiliki.

Sedangkan, pengertian literasi keuangan menurut OJK yaitu pengetahuan dan pemahaman mengenai manfaat dan risiko produk dan layanan jasa keuangan yang bisa memberikan manfaat besar bagi sektor jasa keuangan sekaligus meningkatkan kesejahteraan masyarakat.

Contoh literasi keuangan secara sederhana adalah ketika seseorang memiliki literasi keuangan yang baik, maka ia bisa menjadwalkan pembayaran tagihan secara tepat waktu, serta manajemen utang yang baik.

Baca juga: 10 Konsep Dasar Manajemen Keuangan Pribadi dan Keluarga

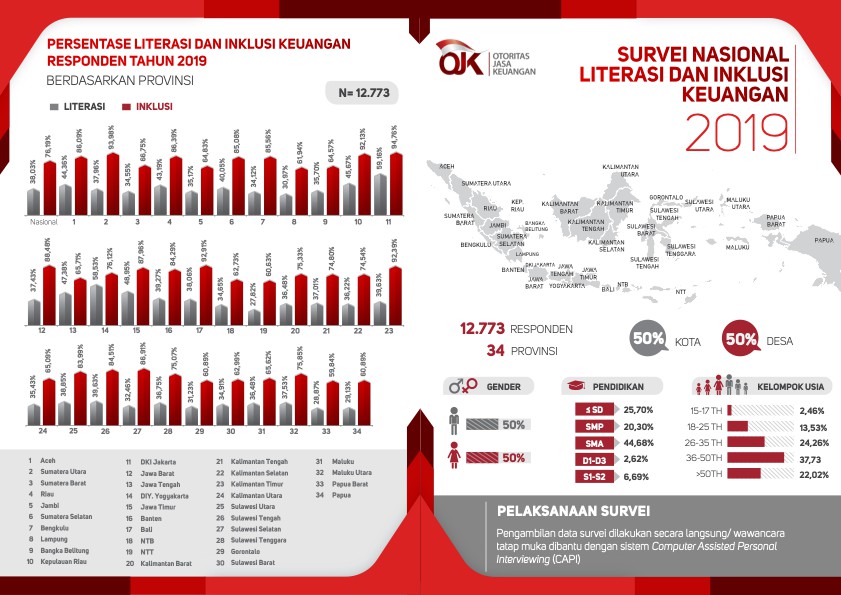

Data Literasi Keuangan Indonesia

Tujuan literasi keuangan adalah agar masyarakat bisa lebih baik lagi dalam mengelola keuangannya yang nantinya akan berdampak pula pada kesejahteraan mereka. Lalu, bagaimana tepatnya persentase kemampuan literasi di Indonesia? Berikut adalah data literasi keuangan Indonesia terbaru pada tahun 2019 yang diterbitkan oleh OJK.

Berdasarkan data survei yang dipublikasikan oleh OJK tersebut, maka bisa dilihat bahwa literasi keuangan di 34 provinsi di Indonesia masih tergolong sangat rendah. Secara nasional, kemampuan literasi keuangan masyarakat Indonesia berada di angka 38,03%.

Kemampuan literasi keuangan tertinggi sendiri diperoleh oleh masyarakat di provinsi DKI Jakarta dengan nilai 59,16%. Disusul oleh wilayah DI Yogyakarta dengan 58,53%. Sedangkan, di urutan ketiga adalah Jawa Timur dengan 48,95%.

Pentingnya Literasi Keuangan

Literasi keuangan sangatlah penting dimiliki setiap orang karena akan mempengaruhi perilaku keuangan dari individu tersebut. Menurut Cole et al (2009), literasi keuangan dan perilaku keuangan sangat erat kaitannya, yang mana mereka menemukan bahwa literasi keuangan bisa memprediksi permintaan layanan keuangan.

Penelitian yang termuat dalam Jurnal Kajian Ekonomi dan Keuangan yang dikeluarkan oleh Badan Kebijakan Fiskal juga mengungkapkan bahwa individu yang mengetahui tempat peminjaman resmi diestimasi akan memiliki peluang 2,88% lebih tinggi untuk sejahtera dibandingkan orang yang tidak mengetahuinya. Variabel lainnya adalah orang dengan literasi tinggi cenderung akan mempunyai akun tabungan dan diestimasikan memiliki peluang 5,36% lebih tinggi untuk sejahtera dibandingkan yang tidak memilikinya.

Indikator Literasi Keuangan

Untuk menilai seberapa baik kemampuan literasi keuangan atau literasi finansial seseorang, terdapat beberapa indikator yang bisa dijadikan sebagai penentu. Widayati (2012) mengungkapkan bahwa terdapat 15 indikator literasi keuangan yang sudah disesuaikan dengan kondisi di Indonesia.

- Bisa mencari pilihan yang sesuai dalam berkarir.

- Mengetahui apa saja faktor yang berpengaruh akan gaji bersih.

- Mengetahui serta mengenal sumber-sumber dari pendapatan.

- Bisa menjelaskan tentang bagaimana cara mencapai kesejahteraan dan memenuhi tujuan keuangan.

- Paham anggaran yang digunakan untuk menabung.

- Paham asuransi.

- Bisa menganalisis risiko, likuiditas, dan pengembalian.

- Bisa mengevaluasi alternatif dalam investasi.

- Mampu mempelajari dan menganalisis pengaruh pajak dan inflasi terhadap investasi.

- Mengetahui dan mampu menganalisis keuntungan serta kerugian dari berutang.

- Menjelaskan tujuan dari rekam jejak kredit.

- Mengetahui cara memperbaiki masalah utang.

- Mengetahui hukum dasar perlindungan konsumen dalam utang atau kredit.

- Bisa membuat pembukuan atau pencatatan keuangan.

- Bisa membaca dan menganalisis laporan neraca, laba rugi, serta arus kas.

Faktor-faktor yang Mempengaruhi Literasi Keuangan

Setyawati & Suroso (2016) mengungkapkan bahwa terdapat beberapa faktor-faktor yang mempengaruhi literasi keuangan di Indonesia, di antaranya:

- Teknologi yang cepat berubah.

- Inovasi pasar.

- Praktik peminjaman utang yang dianggap meragukan.

- Tingkat utang konsumen yang tinggi.

- Tingkat simpanan yang rendah.

- Perubahan sosial.

- Tren pasar.

- Meningkatnya kesadaran konsumen akan tanggung jawabnya dalam mengelola kredit dan investasi.

Strategi Nasional Literasi Keuangan Indonesia (SNLKI)

SNLKI telah melalui banyak revisi, dan revisi terakhir dilakukan pada tahun 2017. Secara umum, terdapat 3 strategi utama dalam Strategi Nasional Literasi Keuangan Indonesia. Berikut penjelasannya.

Cakap Keuangan

Bertujuan meningkatkan pengetahuan masyarakat tentang lembaga, produk, dan layanan pada jasa keuangan. Bisa terselenggara dengan baik apabila masyarakat membentuk atau memperkuat 3 komponen yaitu pengetahuan, keyakinan, dan keterampilan.

Sikap dan Perilaku Bijak Keuangan

Bertujuan membuat masyarakat mempunyai ketahanan keuangan yang kuat sehingga bisa menghadapi guncangan keuangan. Bisa terwujud tergantung pada tujuan keuangan individu. Alasannya adalah karena tujuan keuangan tersebut merupakan suatu wadah dalam merencanakan dan menentukan keuangan dalam jangka pendek dan jangka panjang.

Akses Keuangan

Bertujuan untuk meningkatkan jumlah pemanfaatan produk dan jasa keuangan. Bisa terwujud jika perluasan akses keuangan berjalan dengan baik dan disertai pengembangan produk dan jasa layanan keuangan.

Telah disebutkan tadi bahwa salah satu faktor yang mempengaruhi literasi keuangan pada masyarakat adalah teknologi yang semakin maju dan situasi pasar. Dengan adanya teknologi yang berkembang pesat, kini telah berkembang pula aset cryptocurrency yang mulai menarik minat banyak investor.

Salah satu contoh aset crypto yang menarik perhatian investor adalah bitcoin. Tren harga bitcoin pun terlihat selalu mengalami peningkatan positif tiap tahunnya. Untuk kamu yang tertarik melakukan jual beli aset crypto, download aplikasi Pintu sekarang! Belajar crypto secara gratis juga bisa dilakukan melalui Pintu Akademi, lho!

Referensi:

Brilianti F, Kautsar A. 2020. Apakah Literasi Keuangan Mempengaruhi Kesejahteraan Rumah Tangga di Indonesia? J Kajian Ekonomi & Keuangan 4(2): 103-115.

Hidajat Taofik, Survei Nasional Literasi dan Inklusi Keuangan 2019. Diakses tanggal: 31-07-21.

Ismanto H, Widiastuti A, Muharam H, et al. 2019. Perbankan dan Literasi Keuangan. Yogyakarta(ID): Deepublish Publisher.

Listyaningsih E, Alansori A. 2020. Kontribusi UMKM Terhadap Kesejahteraan Masyarakat. Yogyakarta(ID): Penerbit ANDI.

Nugroho L, Maulana A, Bahri AS, et al. 2020. Indonesia Maju dan Bangkit. Pasuruan(ID): Penerbit Qiara Media.

OJK. 2017. Strategi Nasional Literasi Keuangan Indonesia Revisi 2017. Diakses tanggal: 31-07-21.

OJK, Literasi Keuangan. Diakses tanggal: 13-08-21.

Setyawati, I., & Suroso, S. (2016). Sharia Financial Literacy and Effect on Social Economic Factors (Survey on Lecturer in Indonesia). International Journal of Scientific & Technology Research, 5(2), 92-102.

Widayati, Irin. 2012. Faktor-faktor yang Mempengaruhi Literasi Finansial Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya. Journal Akuntansi dan Pendidikan, Volume 1 No. 1.Hal.89-99