Mengenal CBDC Indonesia: Apa Itu Rupiah Digital?

whitepaper cbdc indonesia

Dunia crypto membantu menciptakan inovasi-inovasi di bidang keuangan. Salah satunya adalah mata uang digital atau central bank digital currency (CBDC). CBDC adalah versi digital dari mata uang resmi yang dikeluarkan oleh bank sentral negara. Indonesia menjadi salah satu negara yang tengah melakukan penelitian terhadap CBDC dengan nama Digital Rupiah. Digital Rupiah akan diterbitkan melalui Bank Indonesia (BI) selaku Bank Sentral Republik Indonesia. Bank Indonesia telah meluncurkan whitepaper Proyek Garuda sebagai pedoman pengembangan Digital Rupiah. Whitepaper tersebut merupakan desain high level, yang akan melalui beberapa tahapan pengujian lebih lanjut. Pada artikel ini, kami merangkum dan mengulas Digital Rupiah berdasarkan whitepaper tersebut untuk menjelaskan apa itu CBDC dan Digital Rupiah, cara kerja, dan bagaimana cara mendapatkan Digital Rupiah.

Ringkasan Artikel

- 🪙 CBDC Indonesia atau Digital Rupiah adalah uang digital yang diterbitkan dan diedarkan secara resmi oleh Bank Indonesia.

- 📑 Dalam whitepaper Proyek Garuda, Bank Indonesia akan menerbitkan dua jenis Digital Rupiah, yakni w-Digital Rupiah (Digital Rupiah wholesale) dan r-Digital Rupiah (Digital Rupiah retail).

- 🔗 Digital Rupiah menggunakan kombinasi teknologi Distributed Ledger Technology atau DLT dan infrastruktur tersentralisasi. Hal ini karena hanya Bank Indonesia yang memiliki otorisasi untuk mengakses DLT sebagai penerbit Digital Rupiah.

- 🛡️ Penerapan Digital Rupiah diharapkan dapat membuat sistem pembayaran akan menjadi lebih aman, cepat, tangguh, efektif dan efisien. Disamping itu, penerapan Digital Rupiah juga dimungkinkan dapat memangkas biaya perbankan dan mempermudah transaksi antarnegara.

Apa itu Digital Rupiah?

Apa itu Digital Rupiah? Digital Rupiah adalah uang digital yang diterbitkan dan diedarkan secara resmi oleh Bank Indonesia. Dengan kata lain, Digital Rupiah merupakan bentuk digital dari uang kertas dan uang logam.

Bank Indonesia akan menerbitkan Digital Rupiah sebagai jawaban atas perkembangan sistem pembayaran di era digital. Adanya mata uang crypto yang berkembang secara masif dari sisi volume perdagangan dinilai berpotensi mendisrupsi mata uang rupiah. Selain itu, hadir juga inovasi teknologi yang terus mempermudah transaksi antarpengguna dengan cepat dan murah. Mata uang crypto yang tidak teregulasi dan inovasi teknologi tersebut memicu kekhawatiran atas risiko shadow currency bahkan shadow central banking.

Dengan adanya Digital Rupiah, BI menegaskan bahwa BI merupakan satu-satunya lembaga yang berwenang menerbitkan mata uang rupiah. Selain itu, BI mengharapkan Digital Rupiah dapat membuat sistem pembayaran akan menjadi lebih aman, cepat, tangguh, efektif dan efisien. Kemudian, penerapan Digital Rupiah juga dimungkinkan dapat memangkas biaya perbankan dan mempermudah transaksi antarnegara. Dalam jangka panjang, Digital Rupiah memungkinkan untuk memiliki use cases dalam memasuki ekosistem Web3 termasuk DeFi dan Metaverse.

Perbedaan Digital Rupiah dengan mata uang crypto dan e-wallet. Perbedaan mendasar Digital Rupiah dengan mata uang crypto dan e-wallet adalah dari sisi pihak yang menerbitkannya. Digital Rupiah diterbitkan secara resmi oleh Bank Indonesia, sedangkan mata uang crypto diterbitkan oleh pihak swasta dengan fungsi dan kegunaan yang juga berbeda. Sementara e-wallet diterbitkan oleh perusahaan non-bank seperti Gopay, Dana, Ovo, dan lainnya, dan digunakan untuk penyimpanan dana atau melakukan transaksi melalui perantara perusahaan-perusahaan yang menerbitkannya.

Baca juga: Perbedaan CBDC dan Cryptocurrency.

Bagaimana Cara Mendapatkan Digital Rupiah?

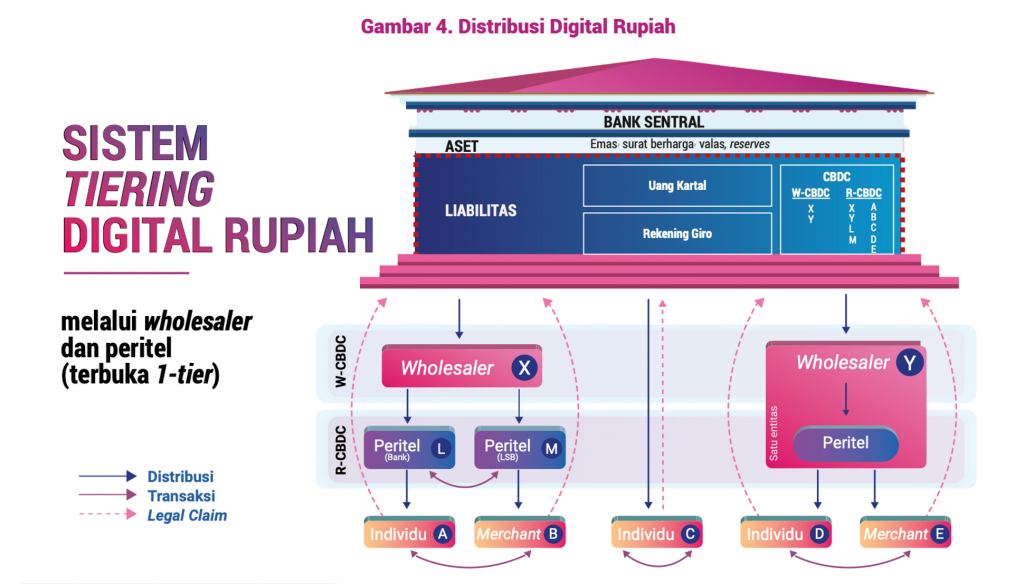

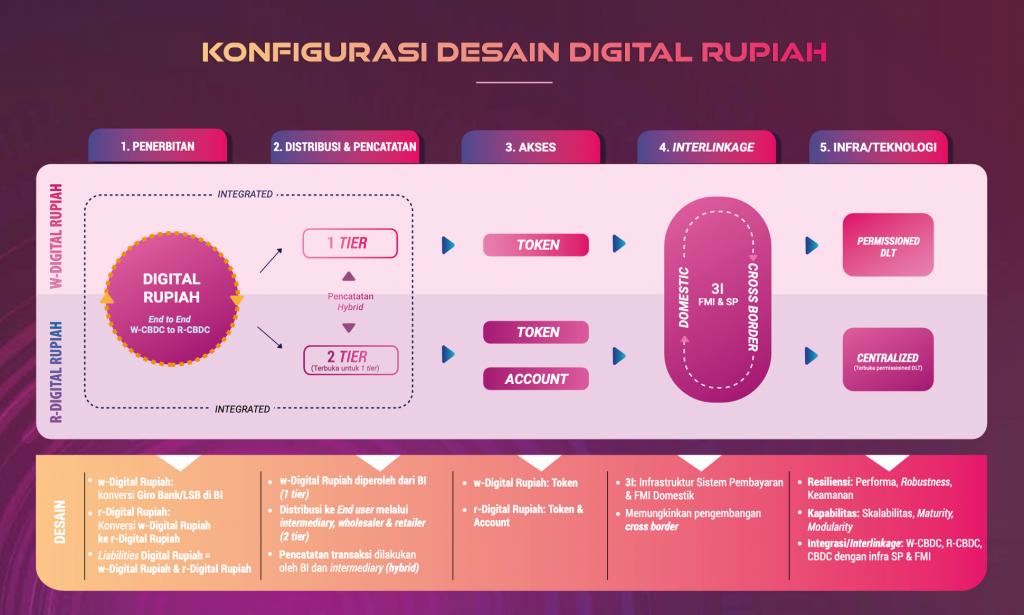

Digital Rupiah akan diterbitkan dalam dua jenis, yakni w-Digital Rupiah (Digital Rupiah wholesale) dan r-Digital Rupiah (Digital Rupiah retail).

W-Digital Rupiah

Wholesaler atau distributor adalah pihak yang mendapatkan hak akses Digital Rupiah secara langsung dari Bank Indonesia. Tugas wholesaler adalah mendistribusikan Digital Rupiah berupa token w-Digital Rupiah kepada peritel dan pengguna akhir (end user). Contoh wholesaler adalah lembaga-lembaga besar baik perbankan maupun non-perbankan yang melayani sistem pembayaran.

Untuk memperoleh w-Digital Rupiah, lembaga-lembaga tersebut perlu mengonversi atau menukar rekening gironya di Bank Indonesia. Dengan demikian, penerbitan w-Digital Rupiah pada hakikatnya tidak mengubah ukuran neraca Bank Indonesia, melainkan hanya mengubah bentuk rupiah menjadi Digital Rupiah saja.

W-Digital Rupiah nantinya dapat digunakan sebagai settlement asset atau aset untuk penyelesaian transaksi di pasar keuangan, termasuk transaksi pasar valas dan pasar uang.

W-Digital Rupiah memiliki akses yang terbatas, hanya pihak-pihak tertentu saja yang diizinkan Bank Indonesia dan melibatkan jumlah transaksi yang besar. Konsepnya seperti rekening giro pada bank umum.

R-Digital Rupiah

Peritel atau ritel adalah pihak yang memperoleh r-Digital Rupiah melalui wholesaler dan berperan mendistribusikannya kepada masyarakat (individu dan merchant). R-Digital Rupiah memiliki dua bentuk yaitu token dan akun. R-Digital Rupiah berbasis token digunakan untuk memfasilitasi transaksi kecil hingga batas jumlah tertentu. Sementara r-Digital Rupiah berbasis akun digunakan untuk transaksi besar yang melebihi batas maksimal transaksi token r-Digital Rupiah.

Untuk mendapatkan r-Digital Rupiah, masyarakat dapat menukar uang kertas atau logam, rekening tabungan, atau saldo uang elektronik dengan r-Digital Rupiah ke dalam digital wallet melalui perantara (wholesaler) yang ditunjuk Bank Indonesia. Wholesaler kemudian menggunakan persediaan w-Digital Rupiah miliknya untuk memenuhi permintaan atas r-Digital Rupiah. Artinya, r-Digital Rupiah diterbitkan melalui wholesaler dengan melakukan penukaran w-Digital Rupiah menjadi r-Digital Rupiah.

R-Digital Rupiah nantinya dapat digunakan secara luas oleh masyarakat untuk transaksi harian. Dengan demikian, r-Digital Rupiah diharapkan dapat mempercepat inklusi keuangan di Indonesia. Untuk mengatasi kendala internet, BI akan membuat fitur offline functionality. Fitur offline functionality adalah desain CBDC yang memungkinkannya dapat diakses tanpa jaringan internet untuk menjangkau masyarakat yang berada di wilayah terpencil.

Pada e-CNY atau Digital Yuan milik negara Tiongkok, peredaran e-CNY secara offline dapat dilakukan dengan cara tapping pada digital wallet berupa kartu fisik yang menggunakan teknologi NFC saat melakukan transaksi.

Cara Kerja Digital Rupiah

Dalam menerbitkan dan mengedarkan Digital Rupiah, Bank Indonesia akan mengembangkan teknologi DLT (Distributed Ledger Technology) atau blockchain. Seperti yang kita ketahui, utamanya ada dua jenis blockchain yaitu blockchain yang bersifat publik dan pribadi (ada juga variasi blockchain konsorsium dan hybrid). Tidak seperti aset-aset crypto yang menggunakan blockchain publik, blockchain yang akan digunakan Bank Indonesia adalah blockchain yang bersifat pribadi atau permissioned. Hal ini karena hanya Bank Indonesia yang memiliki otorisasi untuk mengatur blockchain.

Penggunaan teknologi blockchain termasuk di dalamnya proses penerbitan (issuing) dan pemusnahan (burning) token w-Digital Rupiah melalui KDR (Khazanah Digital Rupiah). Proses penerbitan token w-Digital Rupiah diawali dengan transfer dana dari rekening giro ke rekening teknis (rekening khusus Digital Rupiah milik BI). Ketika ada sejumlah uang masuk ke rekening teknis, hal ini memicu KDR untuk mencetak w-Digital Rupiah dengan jumlah yang sama.

Gambarannya, ketika ada permintaan terhadap 100 w-Digital Rupiah dari wholesaler, KDR mencetak 100 w-Digital Rupiah dan memasukan 100 rupiah ke dalam rekening teknis agar jumlah token yang diterbitkan sama dengan jumlah rupiah yang diterima.

Begitupun ketika ada permintaan atas 500 rupiah dari wholesaler, KDR akan memusnahkan (burning) 500 w-Digital Rupiah dan memberikan 500 rupiah dari rekening teknis kepada wholesaler. Dari mekanisme tersebut, terlihat bahwa jumlah penerbitan Digital Rupiah tidak akan menambah jumlah rupiah yang beredar di masyarakat.

Berbeda dengan w-Digital Rupiah, r-Digital Rupiah diterbitkan melalui konversi w-Digital Rupiah oleh wholesaler, baik untuk memenuhi permintaan nasabah maupun membentuk cadangan. Mekanisme pemusnahan r-Digital Rupiah dilakukan dengan cara pengumpulan kembali r-Digital Rupiah oleh wholesaler kemudian menukarkannya dengan w-Digital Rupiah. Wholesaler lalu dapat menukarkannya dengan rekening giro di Bank Indonesia.

Apakah Digital Rupiah menggantikan uang kertas dan logam? Jawabannya adalah tidak karena uang fisik masih mengakomodasi kebutuhan transaksi tunai yang masih ada. Digital Rupiah tidak sepenuhnya menggantikan uang fisik, melainkan menjadi alat pembayaran alternatif dan menambahkan peran Rupiah di dunia digital.

Apakah Digital Rupiah Aman?

Digital Rupiah menggunakan kombinasi teknologi Distributed Ledger Technology atau DLT dan infrastruktur tersentralisasi. Dalam kasus CBDC yang dikeluarkan oleh bank sentral, Bank Indonesia memilih DLT yang bersifat permissioned atau terbatas untuk menjamin tingkat keamanan yang lebih tinggi mengingat akses terhadap platform DLT tidak bersifat terbuka bagi seluruh pihak (hanya pihak-pihak yang diizinkan oleh BI). Ketua Asosiasi Blockchain Indonesia, Asih Karnengsih, mengatakan pada Tim Pintu Academy, “Penggunaan permissioned DLT dapat meminimalisasi risiko single point of failure dan memiliki keamanan yang lebih baik dibanding permissionless/public DLT.”

DLT menggunakan teknologi kriptografi terdesentralisasi yang lebih sulit ditembus oleh peretas. Untuk mendukung teknologi tersebut, Bank Indonesia akan membangun platform DLT w-Digital Rupiah yang terdiri dari beberapa nodes, yaitu nodes Bank Indonesia, nodes KDR, nodes wholesaler, dan nodes non-wholesaler.

Node adalah komputer yang terhubung ke jaringan blockchain dan berkomunikasi dengan komputer lain untuk memastikan keamanan dan integritas sistem.

Pelajari lebih lanjut tentang Pengertian Node dan Fungsinya dalam Blockchain.

Di sisi lain, ada kemungkinan BI memilih sistem yang tersentralisasi untuk memfasilitasi tingginya volume transaksi retail pada r-Digital Rupiah. Ini karena permissioned DLT dianggap memiliki keterbatasan skalabilitas dalam memproses tingginya jumlah transaksi. Penggunaan DLT bagi platform CBDC masih dalam tahap perencanaan dan ini bisa berubah. Meskipun begitu, teknologi DLT masih terbuka menjadi pilihan untuk mengatasi masalah skalabilitas.

Berdasarkan whitepaper, beberapa potensi keamanan Digital Rupiah muncul dari aspek mekanisme konsensus, smart contract, pengelolaan kunci kriptografi, pengamanan akun, perlindungan data pribadi, serta faktor lainnya. Oleh karena itu, Bank Indonesia akan menerapkan standar keamanan Digital Rupiah dan mengembangkan desain teknologi yang mampu memitigasi risiko keamanan siber secara menyeluruh.

Manfaat Digital Rupiah

- 🏦 Mengurangi biaya transaksi perbankan. Biaya transaksi akan dapat ditekan karena lembaga perbankan terhubung dengan sistem Digital Rupiah.

- 🌎 Efisiensi pembayaran antarnegara. Desain Digital Rupiah disiapkan untuk penggunaan transaksi antarnegara. Sejumlah pihak nantinya dapat bertansaksi dalam mata uang yang berbeda secara langsung tanpa adanya perantara seperti bank koresponden.

- 📈 Meningkatkan pertumbuhan pasar modal. Potensi pembentukan harga yang lebih efisien dan rantai intermediary yang lebih pendek dapat mempercepat perputaran arus uang sehingga dapat mempercepat pertumbuhan pasar modal dan ekonomi.

- 🤝 Memudahkan penerapan program bantuan pemerintah agar tepat sasaran, seperti penyaluran bantuan langsung tunai (BLT). Melalui wallet Digital Rupiah, pemerintah dapat langsung mendistribusikan BLT kepada masyarakat tanpa adanya perantara pihak ketiga.

Kesimpulan

Penerbitan whitepaper Digital Rupiah merupakan langkah awal keseriusan BI untuk menerbitkan CBDC Indonesia yaitu Digital Rupiah. Namun demikian, penerbitan Digital Rupiah tidaklah mudah bagi bank sentral, perlu persiapan yang matang dari segala sektor. Oleh karena itu, BI tidak terburu-buru dalam menerbitkannya sehingga BI belum dapat memastikan kapan Digital Rupiah secara resmi akan diterapkan.

Penerapan Digital Rupiah diharapkan dapat memberikan manfaat bagi masyarakat seperti kemudahan akses sistem pembayaran, biaya transfer yang lebih rendah, dan keamanan yang lebih tinggi. Dari sisi moneter, Digital Rupiah diharapkan dapat meningkatkan perputaran uang yang berujung percepatan pertumbuhan ekonomi.

Untuk mencapai tujuan-tujuan Digital Rupiah pada Proyek Garuda, perlu adanya kerja sama antar otoritas keuangan, lembaga pemerintah dan swasta, komunitas atau asosiasi yang terkait industri digital, hingga kolaborasi internasional (IMF, BIS, dan Bank Dunia).

Cara Membeli Cryptocurrency di Pintu

Setelah mengetahui apa itu Digital Rupiah, kamu menjadi paham bahwa Digital Rupiah berbeda dengan cryptocurrency. Bagi kamu yang ingin mulai berinvestasi pada cryptocurrency, kamu bisa membelinya di aplikasi Pintu. Berikut cara membeli cryptocurrency pada aplikasi Pintu:

- Buat akun Pintu dan ikuti proses verifikasi identitasmu untuk mulai trading.

- Pada homepage, klik tombol deposit dan isi saldo Pintu menggunakan metode pembayaran pilihanmu.

- Buka halaman market dan cari cryptocurrency yang ingin kamu beli.

- Klik beli dan isi nominal yang kamu mau.

- Sekarang kamu sudah mempunyai cryptocurrency!

Selain itu, aplikasi Pintu kompatibel dengan berbagai macam dompet digital populer seperti Metamask untuk memudahkan transaksimu. Ayo download aplikasi cryptocurrency Pintu di Play Store dan App Store! Keamananmu terjamin karena Pintu diregulasi dan diawasi oleh Bappebti dan Kominfo.

Kamu juga bisa belajar crypto lebih lanjut melalui berbagai artikel Pintu Academy yang diperbarui setiap minggunya! Semua artikel Pintu Akademi dibuat untuk tujuan edukasi dan pengetahuan, bukan sebagai saran finansial.

Referensi

- Bank Indonesia Team, Proyek Garuda: Menavigasi Arsitektur Digital Rupiah, Bank Indonesia, diakses 13 Desember 2022.

- Kemenkeu Team, Mengenal lebih Dekat Central Bank Digital Currency (CBDC), DJBP Kemenkeu, diakses 13 Desember 2022.

- Reporter Kompas, Ini Perbedaan Rupiah Digital dengan Uang Elektronik dan Dompet Digital, Kompas, diakses 13 Desember 2022.

- Reporter Kontan, Kapan Rupiah Digital Diterapkan? Ini Penjelasan BI, Kontan, 13 Desember 2022.

- Reporter CNN, Memahami Apa itu Uang Rupiah Digital?, CNN, diakses 13 Desember 2022.

Bagikan