Jurnal Penutup: Fungsi, Contoh dan Cara Membuatnya

Dalam dunia akuntansi, dikenal istilah jurnal penutup yang biasanya akan digunakan pada tahap akhir siklus akuntansi. Apa itu jurnal penutup? Simak pengertian, fungsi, contoh, dan cara membuat jurnal penutup selengkapnya dalam artikel berikut ini!

Pengertian Jurnal Penutup

Untuk bisa memahami tentang konsep jurnal penutup, kamu perlu memahami terlebih dahulu apa yang dimaksud dengan akun sementara dan akun permanen.

Akun sementara (temporary accounts) adalah akun-akun yang bertujuan untuk menunjukkan besar keuntungan yang dihasilkan serta aktivitas apa saja yang dilakukan selama satu periode akuntansi. Akun sementara perlu ditutup agar saldonya tidak tercampur dengan saldo pada periode akuntansi berikutnya.

Akun sementara dalam laporan keuangan terdiri atas pendapatan, beban, ringkasan pendapatan, dan prive atau withdrawal.

Sementara akun permanen (permanent accounts) adalah akun-akun yang menunjukkan posisi keuangan perusahaan dalam jangka panjang. Akun ini tidak memerlukan jurnal penutup karena saldo akhir pada akun ini akan menjadi saldo awal di periode akuntansi berikutnya.

Akun permanen terdiri dari akun-akun yang terdaftar di bawah akun aktiva, utang atau kewajiban, dan ekuitas. Misalnya piutang usaha, persediaan, utang usaha, modal usaha, dan laba ditahan.

Dalam hal ini, jurnal penutup adalah jurnal yang dibuat pada tahap akhir siklus akuntansi dan dipergunakan untuk menutup akun sementara dengan cara memindahkan saldonya ke akun permanen.

Fungsi Jurnal Penutup

Berdasarkan pengertian jurnal penutup yang telah dijelaskan sebelumnya, berikut ini adalah beberapa fungsi jurnal penutup:

- Mencegah bercampurnya saldo akun sementara pada suatu periode akuntansi dengan saldo pada periode akuntansi berikutnya

- Memastikan saldo pada akun modal dapat merepresentasikan jumlah saldo yang sebenarnya

- Untuk menyajikan laporan posisi keuangan yang terdiri atas akun-akun riil, yakni aktiva, kewajiban, dan ekuitas.

Apa Saja Akun-akun yang Memerlukan Jurnal Penutup?

Sebelum membahas tentang contoh dan cara pembuatan jurnal penutup, kamu perlu memahami terlebih dahulu akun-akun apa saja yang membutuhkan jurnal penutup.

Berdasarkan penjelasan sebelumnya, telah disebutkan bahwa akun-akun yang memerlukan jurnal penutup adalah akun-akun sementara, yaitu:

Akun Pendapatan

Sesuai namanya, akun ini berfungsi untuk mencatat besar pendapatan yang diperoleh perusahaan.

Secara umum, pendapatan dapat dikelompokkan ke dalam dua kategori, yakni pendapatan dari penjualan barang atau jasa yang dilakukan oleh perusahaan, dan pendapatan yang tidak berkaitan dengan jenis usaha yang dilakukan oleh perusahaan, misalnya pendapatan bunga.

Akun Beban atau Biaya

Akun beban atau biaya terdiri dari pos-pos pengeluaran yang diperlukan untuk operasional perusahaan.

Umumnya, beban juga dapat dibedakan menjadi dua. Pertama, beban administrasi yang meliputi pengeluaran perusahaan untuk keperluan administrasi, seperti pembelian alat tulis dan biaya listrik kantor.

Kedua, beban biaya operasional yang meliputi pengeluaran perusahaan untuk aktivitas operasional produksi barang atau jasa, misalnya biaya gaji buruh, biaya ekspedisi, dan sebagainya.

Ikhtisar Laba Rugi (Income Summary)

Income Summary atau ikhtisar laba rugi adalah akun sementara yang digunakan untuk menutup akun pendapatan dan beban. Akun ini nantinya akan dihilangkan pada laporan keuangan.

Baca juga: Bagaimana Rumus dan Cara Menghitung Laba Rugi?

Dividen

Apabila perusahaan mencatat adanya pembagian dividen bagi para pemegang saham, maka atas dividen tersebut perlu dibuat jurnal penutup. Alasannya adalah karena nantinya akun ini akan menjadi bagian dari akun ekuitas pada laporan posisi keuangan.

Prive

Sama halnya dengan dividen, apabila owner mengambil sejumlah uang perusahaan untuk membiayai keperluan pribadi, maka atas jumlah tersebut perlu dibuat jurnal penutup. Karena akun prive akan menjadi bagian dari akun ekuitas pada laporan posisi keuangan.

Cara Membuat Jurnal Penutup

Pembuatan Jurnal Penutup (closing entries) sendiri disesuaikan dengan jenis akun yang ingin ditutup. Berikut ini adalah beberapa jenis cara pembuatan jurnal penutup berdasarkan jenis akun yang membutuhkan jurnal penutup:

Akun Pendapatan

Akun ini ditutup dengan cara memasukkan total pendapatan pada sisi debit, dan ikhtisar laba rugi pada sisi kredit.

Akun Beban atau Biaya

Akun beban atau biaya ditutup dengan cara memasukkan total beban atau biaya pada sisi kredit, dan ikhtisar laba rugi pada sisi debit.

Ikhtisar Laba Rugi

Akun ini ditutup dengan cara menghitung selisih antara pendapatan dan biaya. Apabila pendapatan lebih besar dari biaya, maka akun ini ditutup dengan cara memasukkan selisih lebih pendapatan pada sisi debit dan laba ditahan pada sisi kredit.

Sebaliknya, apabila biaya lebih besar dari pendapatan, maka akun ini ditutup dengan cara memasukkan selisih lebih biaya pada sisi kredit dan laba ditahan pada sisi debit.

Dividen dan Prive

Cara menutup akun dividen dan prive pada dasarnya sama, yakni dengan meletakkan total dividen yang dibagi atau prive yang diambil pemilik pada sisi kredit, dan laba ditahan pada sisi debit.

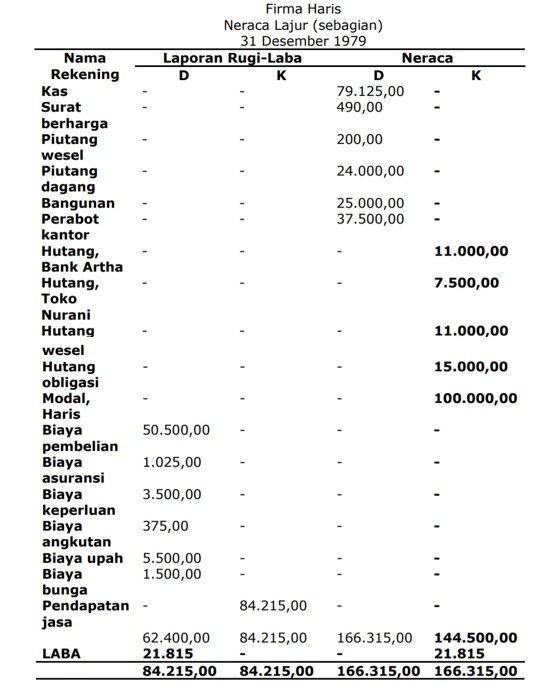

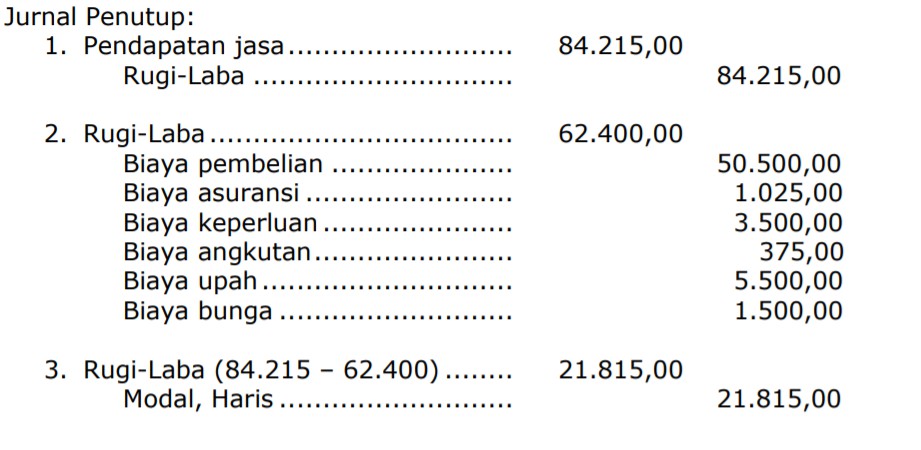

Contoh Jurnal Penutup

Dilansir dari buku “Asas-Asas Akuntansi” dan “Dasar-Dasar Akuntansi”, contoh jurnal penutup bisa dilihat di bawah ini.

Diketahui informasi akun dan rekening pada perusahaan Firma Haris sebagai berikut.

(Sumber: Jurnal Penutupan, Riyanti Isaskar)

Jurnal penutup per 31 Desember 1979 adalah sebagai berikut.

(Sumber: Jurnal Penutupan, Riyanti Isaskar)

Itu dia penjelasan lengkap mengenai pengertian, fungsi, cara membuat hingga contoh jurnal penutup. Dalam level keuangan personal, kamu tidak perlu membuat jurnal penutup, namun perlu mengelola keuangan secara baik, misalnya dengan mengalokasikan sebagian dana untuk investasi.

Bicara tentang investasi, kripto menjadi salah salah satu jenis aset yang kini sedang diminati masyarakat Indonesia, lho. Untuk kamu yang tertarik berinvestasi dan trading kripto, gunakan Pintu, platform jual beli aset kripto yang telah terdaftar resmi di Bappebti. Untuk memudahkan investasi, Pintu telah menyediakan berbagai fitur menarik, di antaranya Pintu Earn, di mana kamu bisa mendapatkan bunga hingga 4% dari aset kripto yang kamu simpan. Menarik banget, bukan?

Tunggu apalagi, download Pintu sekarang!

Referensi:

Corporate Finance Institute, Closing Entry. Diakses tanggal: 23-11-2021.

Lumen Learning, Closing Entries. Diakses tanggal: 23-11-2021.

Riyanti Isaskar, SP, M.Si, Jurnal Penutupan. Diakses tanggal: 23-11-2021.

Sigit, Soehardi. 1980. Asas-Asas Akuntansi. Bagian Penerbitan Fakultas Ekonomi Universitas Gadjah Mada: Yogyakarta

Subroto, Bambang, dan Bambang Hariadi. 1984. Dasar-Dasar Akuntansi. Penerbit Liberty: Yogyakarta