Cara Menghitung Akumulasi Penyusutan dan Rumusnya

Aset tetap yang dimiliki oleh perusahaan tidak mungkin dapat bernilai sama seperti ketika aset tersebut diakuisisi atau diperoleh. Sementara dalam laporan keuangan, seluruh akun termasuk aset tetap haruslah diakui dan dicatat berdasarkan fair value untuk mencegah terjadinya kesalahan informasi keuangan.

Oleh sebab itu, pada akun aset tetap perusahaan perlu mencatat akumulasi penyusutan atau depresiasi. Artikel berikut akan membahas tentang apa itu akumulasi penyusutan dan cara perhitungannya. Yuk, simak bersama!

Apa itu Akumulasi Penyusutan?

Agar memahami konsep akumulasi penyusutan, kamu harus terlebih dahulu mengenal matching concept yang diberlakukan pada beberapa standar pelaporan keuangan seperti GAAP dan IFRS.

Matching concept merupakan suatu konsep dalam ilmu Akuntansi yang menyatakan bahwa biaya harus dicocokkan dengan periode akuntansi yang sama saat pendapatan diperoleh. Berdasarkan konsep tersebut, maka setiap tahun aset yang dimiliki dan digunakan oleh perusahaan untuk menghasilkan pendapatan akan dikapitalisasi selama masa manfaatnya.

Akumulasi penyusutan adalah jumlah total aset yang telah disusutkan selama kurun waktu tertentu. Jumlah total ini akan terus bertambah seiring dengan pertambahan nilai masa manfaat aset tersebut. Di akhir periode akuntansi, biasanya akumulasi depresiasi akan dicatat sebagai pengurang nilai aset tetap (carrying amount) pada laporan keuangan.

Agar pencatatan aset tetap dan akumulasi penyusutannya lebih rapi dari waktu ke waktu, banyak bisnis menggunakan software yang membantu pembukuan dan operasional berjalan terintegrasi, seperti Mekari Jurnal, software akuntansi dan operasional terintegrasi untuk mempercepat pertumbuhan bisnis.

Rumus Akumulasi Penyusutan

Pemilihan metode dalam mengukur depresiasi biasanya ditentukan oleh pihak manajemen sebagai bagian dari pengelolaan laba dan penyusunan laporan keuangan yang berkaitan dengan perpajakan. Akumulasi penyusutan umumnya dihitung menggunakan dua jenis metode, yakni metode garis lurus, saldo menurun, dan double declining. Berikut ini beberapa rumus akumulasi penyusutan yang paling sering digunakan dan rumusnya.

Metode Garis Lurus

Metode garis lurus adalah jenis metode perhitungan akumulasi penyusutan yang paling sederhana sehingga mudah diimplementasikan dan banyak digunakan. Metode garis lurus membebankan biaya penyusutan aset secara seimbang seiring dengan pertambahan tahun umur aset.

Metode ini dihitung dengan cara membagi selisih antara harga perolehan aset dan nilai sisa dengan estimasi umur aset, sebagaimana tertulis sebagai berikut:

Akumulasi Penyusutan per tahun = (Harga Perolehan Aset – Nilai Sisa yang Diharapkan) / Estimasi Umur Aset

Metode Saldo Menurun

Berbeda dari metode garis lurus yang membebankan penyusutan aset secara seimbang setiap tahunnya, metode saldo menurun dipilih oleh perusahaan untuk membebankan sebagian besar biaya penyusutan di tahun awal penggunaan aset. Konsekuensinya, di tahun-tahun berikut ketika aset telah kehilangan manfaat dan nilainya, biaya depresiasi yang dibebankan perusahaan akan menjadi lebih kecil.

Metode saldo menurun dapat dihitung menggunakan rumus berikut ini:

Akumulasi Penyusutan = Faktor Depresiasi x Nilai Aset Tersisa

Adapun nilai aset tersisa yang dimaksud pada rumus tersebut merupakan net carrying amount atau jumlah nilai aset yang telah dikurangi oleh total akumulasi penyusutan di awal periode.

Cari tau selengkapnya mengenai pengertian dan rumus metode saldo menurun

Double Declining Method

Hampir sama dengan metode saldo menurun, double declining method merupakan metode penyusutan yang biasanya dipilih oleh perusahaan ketikaa pihak manajemen memperkirakan bahwa aset mereka akan kehilangan sebagian besar nilai setelah proses akuisisi. Rumus double declining method adalah sebagai berikut.

Akumulasi Penyusutan =2 x Faktor Depresiasi x Nilai Aset Tersisa

Contoh Cara Menghitung Akumulasi Penyusutan

Agar dapat lebih memahami cara menghitung akumulasi penyusutan, mari kita asumsikan bahwa PT. ABC pada tanggal 10 Januari 2022 telah mengakusisi sebuah mesin produksi seharga Rp500.000.000 dengan estimasi masa manfaat selama 10 tahun tanpa nilai sisa.

Dengan demikian, berikut ini merupakan cara menghitung akumulasi penyusutan mesin tersebut selama tahun 2022:

Metode Garis Lurus

Berdasarkan metode garis lurus, kamu hanya perl mengurangkan antara harga perolehan dengan nilai sisa kemudian membagi hasilnya dengan estimasi masa manfaat, seperti berikut:

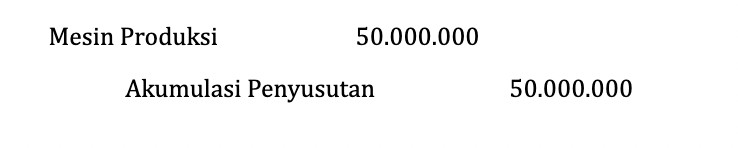

Akumulasi Penyusutan = (Rp500.000.000 – 0) / 10 = Rp50.000.000

Dengan demikian, pada laporan keuangan untuk periode yang berakhir pada 31 Desember 2022 nantinya PT. ABC akan mencatat akumulasi penyusutan sebesar Rp50 juta atas mesin produksi tersebut.

Metode Saldo Menurun

Apabila pihak manajemen PT. ABC menggunakan metode saldo menurun, maka hal pertama yang harus dilakukan untuk menghitung besar akumulasi penyusutan adalah menentukan besar faktor depresiasi. Faktor depresiasi dihitung dengan cara membagi 100% dengan estimasi masa manfaat suatu aset.

Dengan demikian, maka besar akumulasi penyusutan yang harus dibukukan PT. ABC dalam laporan keuangan per 31 Desember 2022 adalah sebesar:

Akumulasi Penyusutan = 100% / 10 x Rp500.000.000 = Rp50.000.000

Hasil perhitungan tersebut memang tidak berbeda dari metode garis lurus. Namun jika pihak manajemen tetap mempertahankan metode saldo menurun untuk menghitung akumulasi penyusutan, maka pada periode akuntansi berikutnya nilai penyusutan akan menjadi semakin kecil karena faktor depresiasi akan dikalikan dengan nilai aset yang tersisa yakni Rp450.000.000 (Rp500.000.000-Rp50.000.000).

Metode Double Declining

Metode double declining merupakan metode penyusutan yang dihitung dengan cara menggandakan faktor depresiasi dan mengalikannya dengan nilai aset tetap yang tersisa. Apabila PT. ABC menggunakan metode double declining maka besar akumulasi penyusutan per 31 Desember 2022 adalah sebesar:

Akumulasi Penyusutan = 2 x (100% / 10) x 500.000.000 = 100.000.000

Contoh Jurnal Akumulasi Penyusutan

Akumulasi penyusutan dicatat dalam laporan keuangan pada posisi normal di sisi kredit atau dengan kata lain, mengurangi nilai aset tetap. Besar akumulasi penyusutan selama periode akuntansi tertentu nantinya akan dicatat sebagai beban depresiasi pada laporan laba rugi dan mengurangi besar pendapatan yang diperoleh dari aktivitas operasional perusahaan.

Mari kembali ke contoh di atas, jika PT. ABC memilih untuk menggunakan metode garis lurus maka berikut ini adalah jurnal untuk mencatat akumulasi penyusutan pada laporan posisi keuangan:

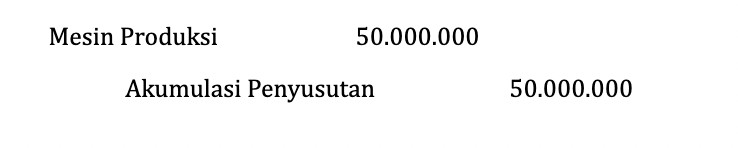

Di sisi lain, akumulasi penyusutan juga dicatat sebagai beban dalam laporan laba rugi menggunakan jurnal berikut:

Perbedaan Biaya Penyusutan dan Akumulasi Penyusutan

Dalam ilmu Akuntansi, perhitungan dan pencatatan penyusutan akan berdampak terhadap dua akun, yakni biaya penyusutan (depreciation expense) dan akumulasi penyusutan (accumulated depreciation). Keduanya merupakan dua hal yang berbeda apabila dilihat dari segi konsep dan pelaporan.

Dari segi pelaporan, biaya penyusutan dicatat sebagai akun dalam laporan laba rugi yang mengurangi total pendapatan yang diperoleh perusahaan selama periode akuntansi tertentu. Di sisi lain, akumulasi penyusutan dicatat sebagai pengurang aset tetap dalam laporan posisi keuangan atau neraca.

Perlu dicatat bahwa konsep laporan laba rugi merupakan laporan yang memuat informasi temporer atau tidak berkesinambungan dari tahun ke tahun. Sementara laporan posisi keuangan merupakan jenis laporan yang berkesinambungan dari tahun ke tahun. Oleh sebab itu, nilai biaya penyusutan adalah sesuai dengan hasil perhitungan, sementara akumulasi penyusutan memiliki nilai total dari seluruh biaya penyusutan sejak awal mesin digunakan.

Temukan informasi lain seputar akuntansi dan finansial di Pintu Blog.

Referensi:

- Accounting Tools. Accumulated depreciation definition. Diakses pada 8 November 2022.

- Alicia Tuovila. Accumulated Depreciation: Everything You Need To Know. Diakses pada 8 November 2022.

- Gillian Davenport. How to Calculate Accumulated Depreciation (With Examples). Diakses pada 8 November 2022.