Simpel, Rumus dan Cara Menghitung NPL dari Laporan Keuangan

Dengan adanya isu resesi, semakin banyak orang yang mulai tertarik untuk berinvestasi demi mengembangkan aset mereka. Artikel berikut ini akan membahas tentang apa itu rasio NPL sebagai rasio keuangan yang harus diperhatikan oleh investor yang hendak berinvestasi ke sektor perbankan.

Apa itu NPL?

Non-performing loan (NPL) adalah suatu istilah dalam sektor perbankan yang merujuk pada situasi kredit bermasalah. Dengan kata lain, non-performing loan adalah suatu pinjaman bank yang tidak dapat dilunasi oleh debitur secara penuh dikarenakan adanya keterlambatan pembayaran atau gagal bayar terhadap bunga bulanan maupun pokok pinjaman.

Masing-masing bank umumnya memiliki persyaratan status non-performing yang beragam. Namun, status non-performing biasanya muncul ketika tidak terdapat pembayaran bunga maupun pokok pinjaman selama kurun waktu tertentu yang telah ditetapkan. Adapun kurun waktu yang ditetapkan ini bisa berkisar antara 90 hingga 180 hari dari masa jatuh tempo pembayaran. Pada kondisi tersebut, biasanya pihak bank akan menganggap debitur telah melakukan wanprestasi.

Baca juga: Pinjaman Bitcoin vs Pinjaman Bank, Apa Bedanya?

Apa itu Rasio NPL?

Sebagai lembaga keuangan yang kinerjanya dipantau oleh Bank Indonesia dan Otoritas Jasa Keuangan (OJK), setiap perusahaan yang bergerak di sektor perbankan diwajibkan untuk mengungkapkan rasio kredit bermasalah terhadap jumlah total pinjaman yang diberikan bank pada debitur.

Rasio NPL (non-performing loan) merupakan rasio keuangan yang digunakan untuk mengukur tingkat risiko kredit bank dan kualitas pinjaman yang diberikan. Semakin tinggi angka rasio NPL terhadap total pinjaman, maka semakin besar pula potensi kerugian yang harus ditanggung oleh bank apabila gagal memulihkan jumlah pinjaman yang terutang.

Hal tersebut dikarenakan adanya non-performing loan akan mengurangi jumlah pendapatan yang diperoleh bank sekaligus menurunkan tingkat kinerja bank. Tingginya angka rasio NPL berpotensi menghambat penyaluran kredit dari bank ke bisnis dan rumah tangga.

Dalam upaya menyeimbangkan risiko kredit yang nantinya juga dapat berdampak terhadap perekonomian negara, Bank Indonesia dan OJK menjadikan rasio NPL sebagai dasar evaluasi kinerja perusahaan-perusahaan yang bergerak di sektor perbankan.

Kategori NPL Bank

Berdasarkan hasil perhitungannya, rasio NPL bank dapat dikelompokkan ke dalam beberapa kategori menurut Peraturan Bank Indonesia No. 17/11/PBI/2015 tanggal 25 Juni 2015, antara lain:

- Rasio NPL < 2% dikategorikan sebagai NPL bank yang “sangat sehat”

- Rasio NPL berkisar antara 2 – 5% dapat dikategorikan sebagai NPL bank yang “sehat”

- Rasio NPL > 5% dikategorikan sebagai NPL bank yang “tidak sehat”

Berdasarkan peraturan tersebut, dapat dipahami bahwa rasio NPL yang ideal bagi perusahaan yang bergerak di sektor perbankan adalah di bawah 5%. Apabila bank memiliki rasio NPL di atas 5%, maka nantinya Bank Indonesia akan melakukan pengawasan intensif untuk mencegah kemungkinan terjadinya risiko yang dapat membahayakan kelangsungan bisnis bank.

Rumus Perhitungan NPL

Berikut ini kami telah merangkum beberapa metode dan rumus perhitungan rasio NPL, antara lain:

Cara Menghitung NPL dari Laporan Keuangan

Berdasarkan laporan keuangan perusahaan, rasio NPL dapat dihitung menggunakan rumus berikut ini:

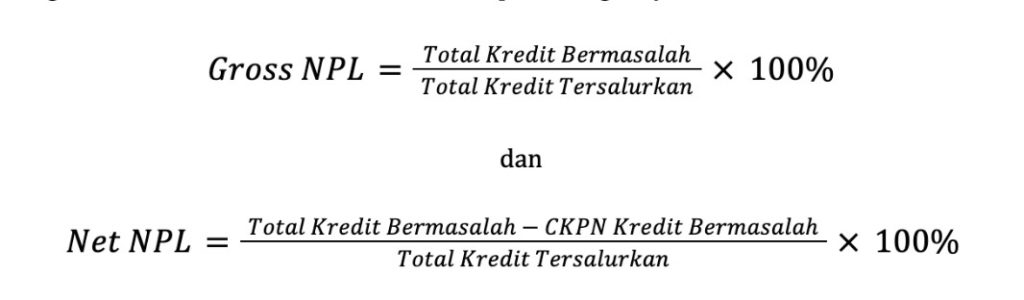

Cara Menghitung NPL Berdasarkan Ketentuan OJK

Berdasarkan ketentuan OJK, perhitungan rasio NPL dapat dihitung menggunakan dua jenis rumus yakni gross NPL dan net NPL. Perbedaan definisi di antara keduanya akan dibahas pada bagian akhir artikel ini. Berikut ini rumus perhitungannya:

Total kredit bermasalah adalah total kredit kurang lancar, kredit diragukan, dan kredit macet. Sementara CKPN kredit bermasalah merupakan cadangan kerugian penurunan nilai yang dibentuk bank sesuai dengan standar akuntansi keuangan mengenai instrumen keuangan, dan tidak termasuk CKPN untuk fasilitas kredit yang belum ditarik atau off-balance sheet.

Pengaruh NPL Terhadap Penyaluran Kredit

Tingginya angka rasio NPL tentu berpengaruh terhadap kinerja bank dalam menyalurkan kredit kepada unit bisnis maupun rumah tangga yang membutuhkan suntikan dana. Berikut ini merupakan beberapa aspek yang terdampak oleh tingginya angka rasio NPL, antara lain:

Aspek Rentabilitas

Bank dengan angka rasio NPL yang tinggi sangat rawan terhadap risiko piutang tak tertagih. Aspek rentabilitas ini berkaitan erat dengan kemampuan bank dalam menyelesaikan permasalahan yang timbul dalam penyelesaian piutang tak tertagih atau kredit macet. Apabila permasalahan tersebut tidak usai, maka besar kemungkinan akan muncul dua dampak lain, yakni masalah dari segi solvabilitas dan likuiditas.

Aspek Solvabilitas

Aspek solvabilitas mencerminkan kemampuan bank dalam membayar kembali dana yang disalurkan dalam bentuk pinjaman kepada nasabah selaku pemilik dana pada saat jatuh tempo. Adanya kredit bermasalah yang meliputi keterlambatan pembayaran maupun gagal bayar, maka dapat menghambat proses tersebut.

Akibatnya, tingkat kepercayaan nasabah selaku pemilik dana akan menurun lantaran bank dianggap tidak bertanggungjawab dalam menjalankan fungsinya. Apabila terus berlanjut, maka hal ini juga dapat mengakibatkan perusahaan kehilangan keuntungan, pendapatan, modal, sekaligus mengalami penurunan jumlah dana yang dapat dikelola sehingga penyaluran kredit pun menjadi terkendala.

Aspek Likuiditas

Bukan hanya tidak mampu membayar kembali pihak ketiga, bank dengan rasio NPL yang tinggi juga berpotensi kehilangan kemampuan mereka dalam membayar karyawan maupun pihak eksternal lain yang turut berpartisipasi pada aktivitas operasional perusahaan.

Dampak terhadap aspek likuiditas ini muncul sebagai konsekuensi dari penurunan pendapatan yang diperoleh dan berkurangnya modal bank untuk membayar kembali dana yang tidak tertagih kepada nasabah.

Perbedaan NPL Gross dan NPL Net

Sebagaimana telah dijelaskan pada poin sebelumnya, menurut ketentuan dari Otoritas Jasa Keuangan (OJK), rumus perhitungan rasio NPL dapat dibagi menjadi dua, yakni NPL gross dan NPL net.

NPL gross atau NPL Total Kredit adalah rasio NPL yang dihitung untuk membandingkan antara total dana kredit bermasalah, baik yang berstatus kurang lancar, diragukan, maupun kredit macet, dengan total dana yang berhasil disalurkan oleh bank dalam bentuk pinjaman.

Di sisi lain, NPL net adalah rasio NPL yang dihitung untuk membandingkan antara total dana kredit yang berstatus macet dengan total dana pinjaman yang disalurkan oleh bank. Caranya dengan mengurangkan total dana kredit bermasalah dengan CPKN kredit bermasalah.

Jadi, sekarang kamu sudah paham kan apa itu rasio NPL? Semoga informasi ini bermanfaat!

Pintu Blog menyajikan berbagai informasi tentang keuangan dan investasi. Selain itu, kamu juga dapat menemukan informasi lainnya seputar crypto dan investasi di Pintu Academy dan Pintu News.

Download Pintu sekarang di sini.

Referensi:

- Capital. What is a non-performing loan? Diakses pada 7 November 2022.

- Corporate Finance Institute. Non-Performing Loan (NPL). Diakses pada 7 November 2022.

- Otoritas Jasa Keuangan. Rancangan Surat Edaran Otoritas Jasa Keuangan Tentang Transparansi dan Publikasi Laporan Bank Umum Konvensional. Diakses pada 7 November 2022.

- Troy Segal. Nonperforming Loan (NPL) Definitions, Types, Causes, Consequences. Diakses pada 7 November 2022.