Pengertian Akuntansi Keuangan dan Tujuan Utamanya

Akuntansi merupakan suatu proses pencatatan transaksi yang meliputi meringkas, menganalisis, dan melaporkan transaksi kepada pihak-pihak yang berkepentingan (stakeholders). Akuntansi dapat dibagi dalam beberapa kategori, di antaranya akuntansi keuangan, akuntansi manajemen, dan akuntansi biaya. Artikel kali ini akan membahas tentang pengertian akuntansi keuangan dan tujuan utamanya. Yuk, simak bersama!

Baca juga: Apa itu Siklus Akuntansi dan Tahapan-Tahapannya?

Pengertian Akuntansi Keuangan

Pengertian akuntansi keuangan adalah cabang dari akuntansi yang melakukan proses pencatatan, peringkasan, dan pelaporan transaksi keuangan yang dihasilkan dari aktivitas operasional organisasi selama periode waktu tertentu.

Dengan kata lain, akuntansi keuangan bertugas untuk mencatat dan meringkas setiap dokumen dan transaksi keuangan serta melakukan pengolahan berdasarkan pertimbangan profesional yang dimiliki oleh akuntan hingga akhirnya menghasilkan informasi berupa laporan keuangan yang nantinya dapat digunakan oleh para stakeholder dalam mengambil keputusan.

Tujuan Akuntansi Keuangan

Tujuan utama dari akuntansi keuangan adalah untuk menyiapkan laporan keuangan organisasi yang setidaknya meliputi laporan laba-rugi, laporan posisi keuangan, dan laporan arus kas pada periode tertentu secara akurat atau bebas dari kesalahan penyajian.

Laporan keuangan sebagai output dari akuntansi keuangan memiliki berbagai tujuan, di antaranya:

- Memberikan informasi yang penting dan relevan terkait kondisi keuangan kepada pihak eksternal yang memiliki kepentingan pada perusahaan, seperti pemegang saham, kreditur, bahkan pemerintah.

- Menjadi dasar pengambilan keputusan dalam aktivitas operasional bagi pihak manajemen internal perusahaan.

- Menyajikan informasi yang dapat memudahkan analisis untuk menggunakan tren, rasio, dan perbandingan industri oleh masyarakat luas.

Fungsi Akuntansi Keuangan

Proses pencatatan dan pelaporan laporan keuangan sebagaimana dilakukan dalam akuntansi keuangan memiliki fungsi sebagai berikut:

Sarana Komunikasi dengan Pihak Eksternal

Laporan keuangan merupakan sarana komunikasi antara perusahaan dengan pihak eksternal yang memiliki kepentingan pada perusahaan, seperti kreditur, investor, pemegang saham, supplier, hingga pemerintah.

Pihak-pihak eksternal ini nantinya akan menggunakan informasi yang bersumber dari laporan keuangan untuk menentukan kondisi finansial perusahaan, serta membuat analisis untuk menentukan besaran dana yang akan diinvestasikan, dipinjamkan, atau dikenai pajak.

Wujud Transparansi

Pelaporan keuangan merupakan langkah penting yang diambil oleh perusahaan dalam hal menjadikan aktivitas operasional bisnis lebih transparan. Adanya transparansi ini nantinya akan memudahkan pihak-pihak eksternal untuk menganalisis sebaik apakah kinerja keuangan perusahaan.

Bukti Kepatuhan Organisasi

Penyusunan laporan keuangan suatu entitas umumnya didasarkan atas prinsip dan pedoman yang tercantum dalam standar pelaporan keuangan yang dianut, baik IFRS maupun GAAP, undang-undang, dan regulasi perpajakan yang berlaku pada negara tempat domisili perusahaan.

Oleh sebab itu, apabila perusahaan menyusun laporan keuangan sesuai dengan regulasi yang berlaku, maka berarti perusahaan telah menunjukkan bahwa ia tunduk terhadap regulasi yang berlaku.

Dasar Pertimbangan dalam Pengambilan Keputusan

Perbedaan akuntansi keuangan dan akuntansi manajemen adalah akuntansi manajemen merupakan cabang akuntansi yang melakukan praktik pelaporan internal data keuangan untuk memudahkan manajer maupun direktur dalam pengambilan keputusan. Sementara itu, akuntansi keuangan berkaitan dengan proses pencatatan, peringkasan, dan pelaporan transaksi keuangan yang dihasilkan dari aktivitas operasional organisasi selama periode waktu tertentu.

Meskipun nyatanya akuntansi manajemen tidak hanya mengedepankan data yang bersifat kuantitatif dalam pengambilan keputusan, namun hal tersebut tidak berarti akuntansi manajemen tidak membutuhkan laporan keuangan sebagai output dari akuntansi keuangan. Justru laporan keuangan dibutuhkan oleh manajemen agar dapat mengambil keputusan yang logis dan relevan berdasarkan data yang terukur secara moneter.

Baca juga: 12 Konsep Dasar Akuntansi untuk Pelaporan Keuangan

Jenis-jenis Akuntansi Keuangan

Berdasarkan metode pencatatannya, akuntansi keuangan dapat diklasifikasikan ke dalam dua kategori berikut, yaitu:

Cash Accounting

Cash accounting adalah metode pencatatan di mana suatu transaksi keuangan nantinya akan diakui dan dicatat pada saat adanya kas yang keluar atau masuk. Metode pencatatan ini umumnya digunakan oleh entitas milik pemerintah maupun perusahaan yang menggunakan US-GAAP sebagai acuan standar pelaporan keuangan.

Misalnya, PT. ABC menjual barang kepada Tuan Adi pada tanggal 15 September 2021 secara kredit dan baru lunas dibayar pada tanggal 20 Oktober 2021. Apabila PT. ABC menggunakan cash accounting, maka penjualan baru diakui pada saat kas masuk, yakni tanggal 20 Oktober 2021.

Accrual Accounting

Accrual accounting adalah kebalikan dari cash accounting. Metode pencatatan ini mengakui dan mendokumentasikan suatu transaksi keuangan pada saat terjadinya transaksi, terlepas dari apakah uang kas sudah keluar atau masuk pada saat itu.

Misalnya, PT. ABC menjual barang kepada Tuan Victor pada tanggal 15 Oktober 2021 secara kredit dan baru lunas dibayar pada tanggal 25 Oktober 2021. Apabila PT. ABC menggunakan accrual accounting maka penjualan seharusnya diakui pada saat terjadinya transaksi, yakni tanggal 15 Oktober 2021.

Contoh Akuntansi Keuangan

Sebagaimana telah dijelaskan sebelumnya, output akuntansi keuangan adalah berbentuk laporan keuangan yang setidaknya terdiri dari laporan laba-rugi, laporan posisi keuangan (neraca), dan laporan arus kas. Berikut ini adalah contoh akuntansi keuangan dan penjelasannya.

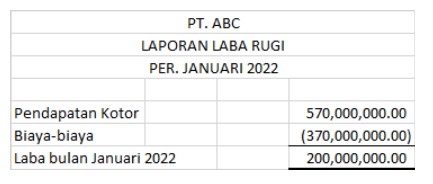

Laporan Laba Rugi (Income Statement)

Secara sederhana, laporan laba rugi adalah laporan keuangan yang memuat informasi tentang besar pendapatan yang diperoleh perusahaan selama periode waktu tertentu, yang telah dicocokkan dengan biaya-biaya yang dikeluarkan pada periode yang sama.

Misalnya, PT. ABC memperoleh pendapatan sebesar 570 juta rupiah dan mengeluarkan biaya sebanyak 370 juta rupiah selama bulan Januari 2022. Dengan demikian laporan laba rugi PT. ABC untuk bulan Januari 2022 akan terlihat seperti ini:

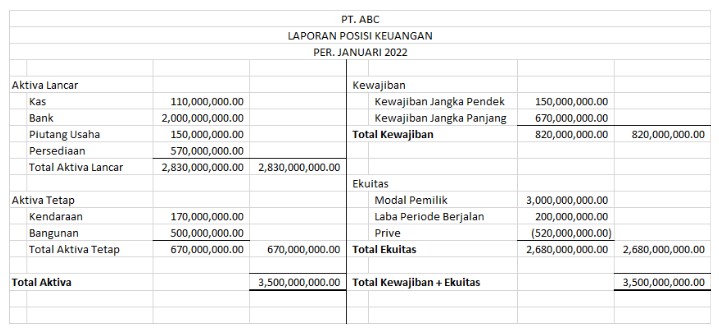

Laporan Posisi Keuangan (Balance Sheet)

Sementara itu, laporan posisi keuangan adalah laporan yang memberikan gambaran tentang kondisi keuangan perusahaan pada saat tertentu, yang meliputi aktiva atau aset yang dimiliki perusahaan, kewajiban yang harus dibayarkan, dan ekuitas.

Pelaporan posisi keuangan berpegang pada prinsip bahwa aktiva bernilai sama dengan nilai kewajiban ditambah nilai ekuitas. Berikut ini adalah contoh laporan posisi keuangan PT. ABC per Januari 2022:

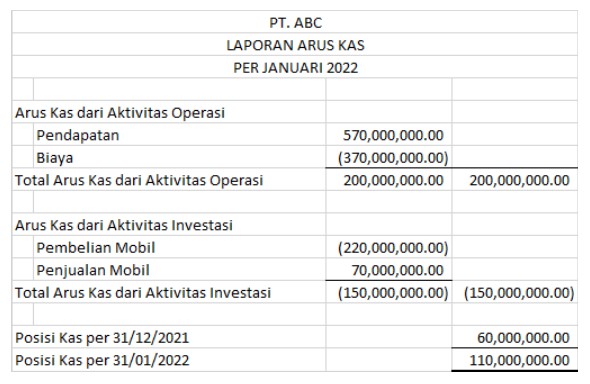

Laporan Arus Kas (Cash Flow)

Laporan arus kas menggambarkan tentang bagaimana arus kas masuk dan keluar dari aktivitas bisnis selama periode waktu tertentu. Terdapat tiga jenis arus kas yang digambarkan pada laporan ini, antara lain:

- Arus kas dari kegiatan operasional, meliputi penjualan barang dan jasa serta gaji dan pembayaran pada supplier.

- Arus kas dari kegiatan investasi, meliputi pencatatan terhadap kewajiban dan aset yang dimiliki oleh perusahaan, misalnya pembelian dan penjualan aktiva.

- Arus kas dari kegiatan pembiayaan, meliputi uang kas yang masuk dan keluar melalui aktivitas investasi, utang, dan obligasi.

Misalnya, selama bulan Januari 2022, PT. ABC membeli kendaraan baru senilai Rp220 juta rupiah dan menjual kendaraan lama seharga Rp70 juta rupiah, maka berikut ini merupakan gambaran laporan arus kas PT. ABC:

Akuntansi keuangan adalah salah satu jenis akuntansi yang memiliki tujuan, fungsi, dan jenis tersendiri yang ternyata cukup berbeda dengan akuntansi manajemen dan akuntansi akuntansi biaya.

Kamu bisa membaca informasi penting lainnya seputar finansial dan akuntansi di Pintu Blog. Pintu adalah platform jual beli crypto di Indonesia yang terdaftar resmi di Bappebti. Di Pintu, kamu bisa bisa berinvestasi mulai dari Rp11.000 saja, lho! Download Pintu sekarang!

Pintu juga menyediakan berbagai fitur yang bisa memudahkan investasi kamu di antaranya:

- Pintu Akademi, pusat belajar crypto dari awal meliputi strategi trading, dasar-dasar crypto, blockchain, dan lain sebagainya.

- Pintu Earn, fitur khusus Pintu di mana kamu bisa earn crypto secara mudah dengan bunga capai 4%/tahun cukup dengan menyimpan aset kamu di dompet Earn.

- PTU Staking, staking crypto aset PTU untuk mendukung ekosistem Pintu sekaligus memperoleh berbagai keuntungan seperti bonus komisi Referral Pintu dan keuntungan lainnya.

Referensi:

Jason Fernando, Accounting. Diakses tanggal 27-02-2022.

The Investopedia Team, What Are the Objectives of Financial Accounting? Diakses tanggal 27-02-2022.

Wallstreetmojo Editorial Team, Financial Accounting. Diakses tanggal 27-02-2022.

Will Kenton, Financial Accounting. Diakses tanggal 27-02-2022.