Bunga Deposito: Penjelasan, Cara Hitung, dan Keuntungannya

{kind=link}

Jakarta, Pintu News – Buat kamu yang ingin investasi aman tanpa ribet, deposito sering jadi pilihan utama. Salah satu hal terpenting yang perlu dipahami sebelum menaruh uang di deposito adalah bunga deposito—berapa besar imbal hasil yang kamu dapat, bagaimana cara menghitungnya, dan seberapa menguntungkan dibanding tabungan biasa.

Di artikel ini, kita akan membahas secara sederhana tentang apa itu bunga deposito, faktor yang memengaruhinya, cara menghitung, serta berbagai keuntungan yang bisa kamu dapatkan.

Apa itu Bunga Deposito?

Bunga deposito adalah bunga yang dibayarkan oleh lembaga keuangan kepada pemilik rekening simpanan. Rekening simpanan ini bisa berupa deposito berjangka (certificate of deposit/CD), tabungan, atau rekening deposito untuk dana pensiun yang dikelola sendiri.

Baca juga: Apa itu Black Card? Cara Mendapatkannya dan Keuntungannya!

Mengutip Investopedia, istilah ini mirip dengan “depo rate”, yang biasanya merujuk pada suku bunga yang dibayarkan di pasar antar bank.

Memahami Suku Bunga Deposito

Rekening simpanan menjadi tempat yang menarik untuk menyimpan uang bagi investor yang ingin:

- Menjaga nilai pokok modal tetap aman

- Mendapat bunga tetap meskipun kecil

- Memanfaatkan perlindungan asuransi simpanan, seperti yang diberikan oleh Federal Deposit Insurance Corp. (FDIC) dan National Credit Union Administration (NCUA).

Dalam banyak portofolio investasi, biasanya ada porsi kecil dana yang ditempatkan di rekening simpanan/deposito, karena instrumen ini memberikan likuiditas (mudah dicairkan) dan menjaga modal tetap aman.

Berapa Suku Bunga Deposito Tertinggi 2026?

Dilansir dari CNBC Indonesia,dDalam Rapat Dewan Gubernur (RDG) pada 16-17 Desember 2025 lalu, Bank Indonesia (BI) memutuskan mempertahankan BI-Rate di level 4,75%. Sejalan dengan itu, suku bunga Deposit Facility tetap di 3,75% dan Lending Facility dipertahankan sebesar 5,5%.

Berikut adalah daftar suku buga deposito dari berbagai bank di tahun 2026:

- Bank umum besar (BRI, Mandiri, BNI, dll.)

Bunga deposito ada di kisaran ±2,25% – 3% per tahun, tergantung tenor dan nominal. - Bank digital & beberapa bank kecil

Banyak yang menawarkan bunga di kisaran 3,75% – 7,5% per tahun, bahkan:- Amar Bank dan Bank Aladin Syariah menawarkan deposito dengan imbal hasil hingga sekitar 9% per tahun untuk tenor tertentu.

- Beberapa bank digital lain (Krom Bank, Neo Commerce, Superbank, dll.) ada di rentang 6% – 8,25% per tahun, tergantung tenor dan jumlah penempatan.

Catatan penting:

- Tidak ada satu angka resmi “paling tinggi” karena tiap bank punya promo, tenor, dan syarat berbeda.

- Bunga yang terlalu tinggi bisa melampaui batas bunga penjaminan LPS, artinya kalau di atas level itu, simpananmu tidak dijamin LPS bila ada masalah dengan bank.

Bagaimana Cara Hitung Bunga Deposito?

Untuk cara menghitung bunga deposito, kamu perlu tahu 3 hal dulu:

- Nominal deposito (pokok)

- Suku bunga per tahun

- Lama penempatan (tenor) – misalnya 1 bulan, 3 bulan, 6 bulan, dst.

Secara umum:

Bunga kotor = Pokok × Suku bunga tahunan × (Tenor dalam hari / 365)

atau kalau mau simpel:

Bunga kotor ≈ Pokok × Suku bunga tahunan × (Tenor dalam bulan / 12)

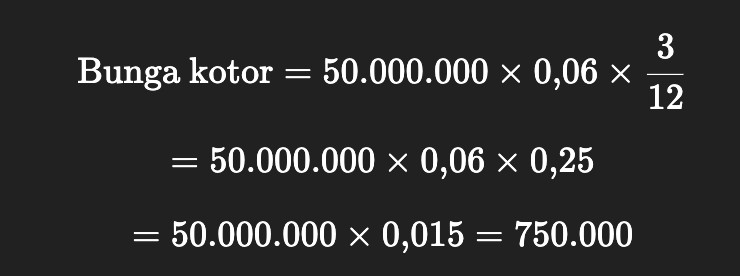

Contoh: deposito 50 juta, bunga 6% per tahun, tenor 3 bulan

Data:

- Pokok = Rp50.000.000

- Bunga = 6% per tahun (0,06)

- Tenor = 3 bulan → 3/12 tahun

Hitung bunga kotor:

Jadi bunga kotor untuk 3 bulan = Rp750.000

Apa Beda Deposito dengan Tabungan?

Setoran awal

Baik tabungan maupun deposito berjangka sama-sama mengharuskan nasabah menyetorkan uang pertama kali (setoran awal). Bedanya:

- Setoran awal tabungan biasanya lebih ringan. Ada produk tabungan yang bisa dibuka mulai dari Rp100.000, tergantung kebijakan masing-masing bank.

- Rata-rata setoran awal untuk deposito jauh lebih besar, sekitar Rp8.000.000.

Suku bunga

Perbedaan berikutnya ada pada bunga:

- Bunga tabungan umumnya lebih kecil dibanding deposito. Besar kecilnya bunga juga bisa dipengaruhi oleh:

- Nominal saldo tabungan

- Adanya potongan biaya administrasi bulanan

- Bunga deposito biasanya lebih tinggi dan tidak dikenakan biaya admin bulanan. Namun, saat kamu mencairkan deposito, bunga yang kamu terima akan dipotong pajak.

Jangka waktu & fleksibilitas penarikan dana

Dari sisi waktu dan kemudahan mengambil uang:

- Tabungan tidak punya jangka waktu tertentu, jadi kamu bisa menarik uang kapan saja tanpa tanggal jatuh tempo.

- Deposito punya tenor (jangka waktu) tertentu, misalnya 1, 3, 6, 12, hingga 24 bulan.

- Selama belum jatuh tempo, dana deposito tidak bisa dicairkan sembarangan.

- Jika dicairkan sebelum jatuh tempo, biasanya akan ada penalti atau konsekuensi tertentu.

Tujuan penggunaan

Perbedaan terakhir ada pada tujuan nasabah:

- Tabungan umumnya digunakan untuk kebutuhan jangka pendek, seperti transaksi harian dan dana yang sering keluar masuk.

- Deposito lebih sering dipakai sebagai instrumen investasi jangka panjang, karena risikonya rendah dan termasuk salah satu produk simpanan yang paling aman.

Baca juga: Google Authenticator: Apa Fungsi dan Manfaatnya?

Apakah Deposito Dijamin Aman oleh LPS?

Apakah deposito itu aman? Secara umum, ya, deposito tergolong aman. Salah satu alasan utamanya adalah karena ada jaminan dari Lembaga Penjamin Simpanan (LPS).

Dilansir dari MegaSyariah, LPS menjamin simpanan nasabah sampai jumlah tertentu. Artinya, kalau terjadi masalah dengan bank tempat kamu menyimpan uang, dana kamu tetap terlindungi. Saat ini, simpanan hingga Rp2 miliar per nasabah per bank masuk dalam cakupan penjaminan LPS.

Selain itu, deposito juga semakin aman bila bank tersebut diawasi oleh Otoritas Jasa Keuangan (OJK). OJK berperan memastikan bank beroperasi sesuai aturan, menjaga stabilitas sistem keuangan, dan melindungi nasabah dari praktik yang bisa merugikan.

Pengenalan Bunga Deposito dan Keuntungannya di 2026

Menyimpan Uang dengan Aman

Deposito memungkinkan kamu menyimpan uang dengan lebih aman di lembaga penyimpanan uang seperti bank. Dana yang ditempatkan dalam bentuk deposito juga dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga maksimal Rp2 miliar per nasabah per bank.

Selain itu, nilai uang yang kamu simpan dalam deposito tidak terpengaruh oleh pergerakan atau fluktuasi pasar. Hal ini membuat risikonya lebih rendah, meskipun di saat yang sama potensi keuntungannya juga tidak sebesar instrumen investasi yang bersifat agresif.

Suku Bunga Lebih Menguntungkan

Dibandingkan tabungan biasa, deposito umumnya menawarkan suku bunga yang lebih tinggi. Besaran bunga deposito yang kamu terima akan ditentukan oleh bank berdasarkan jangka waktu (tenor) yang dipilih, misalnya per tiga bulan atau per tahun.

Kamu juga tidak perlu khawatir bunga deposito menjadi negatif, karena persentase bunga sudah ditetapkan sejak awal dan bersifat tetap selama tenor tersebut.

Pendapatan Rutin Setiap Tenor

Dengan menyimpan uang dalam bentuk deposito, kamu bisa memperoleh pendapatan berkala dari bunga di setiap akhir tenor. Tenor adalah jangka waktu penyimpanan yang disepakati antara nasabah dan bank saat membuka deposito, misalnya 1 bulan, 3 bulan, atau 12 bulan.

Melalui skema ini, kamu tetap bisa menikmati hasil berupa bunga yang akan dikirim ke rekening pribadimu di setiap jatuh tempo, tanpa harus mencairkan pokok deposito setiap kali.

Faktor Penentu Suku Bunga Deposito Terkini

Kondisi Ekonomi

Kondisi ekonomi sebuah negara sangat memengaruhi besaran suku bunga deposito berjangka. Saat ekonomi tumbuh dan stabil, suku bunga cenderung lebih tinggi. Sebaliknya, saat ekonomi lesu atau resesi, bank sentral biasanya menurunkan suku bunga untuk mendorong pinjaman dan belanja, sehingga imbal hasil deposito pun bisa ikut turun.

Suku Bunga Acuan & Kebijakan Moneter

Keputusan bank sentral terkait kebijakan moneter—yang tercermin lewat suku bunga acuan (seperti repo rate)—berdampak langsung pada bunga deposito. Jika suku bunga acuan naik, biaya bank untuk meminjam dana ikut naik, sehingga mereka cenderung menawarkan bunga deposito yang lebih tinggi. Jika suku bunga acuan turun, bunga deposito biasanya ikut menurun.

Tingkat Inflasi

Inflasi membuat daya beli uang berkurang dari waktu ke waktu. Agar nilai investasi tidak “termakan inflasi”, idealnya bunga deposito minimal mendekati atau melampaui inflasi.

Karena itu, bank dan lembaga keuangan akan mempertimbangkan inflasi saat menentukan suku bunga deposito. Inflasi yang lebih tinggi biasanya mendorong bunga deposito yang lebih tinggi sebagai kompensasi penurunan daya beli.

Permintaan dan Penawaran Dana

Tinggi rendahnya permintaan kredit/pinjaman juga memengaruhi bunga deposito. Saat permintaan pinjaman tinggi, bank butuh lebih banyak dana, sehingga mereka bisa menawarkan bunga deposito yang lebih menarik untuk menarik simpanan. Saat permintaan pinjaman rendah, bank mungkin menurunkan bunga deposito karena kebutuhan dananya tidak terlalu besar.

Likuiditas Bank

Bank perlu menjaga ketersediaan dana (likuiditas) untuk operasional dan penyaluran kredit. Jika bank sedang membutuhkan dana, mereka bisa menawarkan bunga deposito yang lebih tinggi supaya lebih banyak nasabah menempatkan uang di sana. Kalau likuiditas mereka sudah kuat, bunga yang ditawarkan bisa jadi tidak terlalu agresif.

Regulasi dan Aturan Pemerintah

Otoritas atau lembaga pengawas keuangan bisa menerapkan aturan tertentu terkait suku bunga dan produk simpanan. Aturan ini akan memengaruhi ruang gerak bank dalam menentukan suku bunga deposito. Bank wajib mematuhi regulasi yang berlaku ketika menetapkan tingkat bunga.

Kebijakan Pajak

Aturan pajak atas bunga deposito akan memengaruhi hasil bersih yang kamu terima.

- Meski suku bunga terlihat tinggi, return riil bisa lebih rendah setelah dipotong pajak penghasilan atas bunga.

- Karena itu, saat menghitung keuntungan deposito, penting untuk memperhitungkan pajak bunga sesuai ketentuan di negara masing-masing.

Risiko Pajak LPS dan Tips Maksimalkan Return

Saat menempatkan dana di deposito, kamu perlu memahami dua hal yang bisa memengaruhi hasil akhirnya: risiko terkait LPS dan potongan pajak bunga. Lembaga Penjamin Simpanan (LPS) hanya menjamin simpanan sampai batas tertentu dan dengan syarat tertentu, misalnya jumlah maksimal per nasabah per bank dan suku bunga yang tidak melebihi “bunga penjaminan” LPS.

Jika bunga deposito yang kamu ambil jauh di atas tingkat bunga penjaminan, ada risiko simpananmu tidak lagi dijamin jika terjadi sesuatu pada bank tersebut. Di sisi lain, setiap bunga deposito juga akan dikenakan pajak final, sehingga return yang kamu terima akan lebih kecil daripada angka bunga yang tertera di brosur bank.

Agar return yang kamu peroleh tetap optimal, ada beberapa cara yang bisa kamu lakukan. Pertama, perhatikan bunga setelah pajak dan batas penjaminan LPS, jangan hanya tergiur angka bunga kotor yang besar.

Kedua, kamu bisa membagi dana ke beberapa deposito atau bank untuk tetap berada dalam limit penjaminan LPS per bank. Ketiga, pilih tenor yang sesuai kebutuhan—jangan terlalu panjang jika kamu butuh likuiditas, agar tidak terkena penalti jika harus mencairkan sebelum jatuh tempo.

Terakhir, rutin bandingkan penawaran bunga antar bank dan manfaatkan promo yang masih berada dalam koridor aman LPS. Dengan begitu, kamu bisa memaksimalkan return tanpa mengabaikan faktor keamanan dan pajak.

Ikuti kami di Google News untuk mendapatkan informasi terkini seputar dunia crypto dan teknologi blockchain. Cek harga Bitcoin, usdt to idr dan harga saham nvidia tertokenisasi lewat Pintu Market.

Nikmati pengalaman trading crypto yang mudah dan aman dengan mengunduh aplikasi crypto Pintu melalui Play Store maupun App Store sekarang juga. Dapatkan juga pengalaman web trading dengan berbagai tools trading canggih seperti pro charting, beragam jenis tipe order, hingga portfolio tracker hanya di Pintu Pro.

*Disclaimer

Konten ini bertujuan untuk memperkaya informasi pembaca. Pintu mengumpulkan informasi ini dari berbagai sumber yang relevan dan tidak terpengaruh oleh pihak luar. Sebagai catatan, kinerja masa lalu aset tidak menentukan proyeksi kinerja yang akan datang. Aktivitas jual beli kripto memiliki risiko dan volatilitas yang tinggi, selalu lakukan riset mandiri dan gunakan uang dingin sebelum berinvestasi. Segala aktivitas jual beli Bitcoin dan investasi aset kripto lainnya menjadi tanggung jawab pembaca.

Referensi:

- AU Bank. Factors Affecting Fixed Deposit Returns. Diakses pada 10 Februari 2026

- Bank MAS. The Difference Between Savings and Deposits. Diakses pada 10 Februari 2026

- CNBC Indonesia. Daftar Bunga Deposito Terbaru Bank Mandiri, BRI & BNI 12 Januari 2026. Diakses pada 10 Februari 2026

- Investopedia. Deposit Interest Rate: Definition, Fixed Vs. Variable. Diakses pada 10 Februari 2026

Latest News

© 2026 PT Pintu Kemana Saja. All Rights Reserved.

The trading of crypto assets is carried out by PT Pintu Kemana Saja, a licensed and regulated Digital Financial Asset Trader supervised by the Financial Services Authority (OJK), and a member of PT Central Finansial X (CFX) and PT Kliring Komoditi Indonesia (KKI). Crypto asset trading is a high-risk activity. PT Pintu Kemana Saja do not provide any investment and/or crypto asset product recommendations. Users are responsible for thoroughly understanding all aspects related to crypto asset trading (including associated risks) and the use of the application. All decisions related to crypto asset and/or crypto asset futures contract trading are made independently by the user.