Balance Sheet: Pengertian, Komponen Utama, dan Cara Analisisnya!

{kind=link}

Jakarta, Pintu News – Kalau kamu tertarik memahami kesehatan keuangan sebuah perusahaan, neraca (balance sheet) adalah salah satu laporan yang wajib kamu kenal. Lewat neraca, kamu bisa melihat gambaran jelas tentang apa yang dimiliki perusahaan (aset), apa yang menjadi utangnya (liabilitas), dan berapa nilai yang benar-benar menjadi milik pemegang saham (ekuitas) pada satu titik waktu.

Apa itu Balance Sheet

Laporan posisi keuangan atau balance sheet adalah gambaran singkat tentang apa yang dimiliki perusahaan (aset), apa yang menjadi kewajiban atau utangnya (liabilitas), dan nilai yang tersisa untuk pemilik perusahaan (ekuitas pemegang saham).

Baca juga: Bunga Deposito: Penjelasan, Cara Hitung, dan Keuntungannya

Laporan ini juga dikenal sebagai statement of financial position dan disusun berdasarkan persamaan akuntansi:

Aset = Liabilitas + Ekuitas

Balance sheet harus selalu seimbang, artinya total aset harus sama dengan total liabilitas ditambah ekuitas. Sebagai salah satu dari tiga laporan keuangan utama, balance sheet digunakan untuk menilai kekuatan keuangan perusahaan, likuiditas (kemampuan memenuhi kewajiban jangka pendek), dan struktur permodalannya.

Secara tampilan, balance sheet biasanya terbagi menjadi dua bagian:

- Bagian sebelah kiri: memuat aset perusahaan.

- Bagian sebelah kanan: memuat liabilitas dan ekuitas pemegang saham.

Baik aset maupun liabilitas dikelompokkan lagi menjadi lancar dan tidak lancar (jangka panjang). Akun yang lebih likuid, seperti kas, persediaan, dan utang usaha, ditempatkan di bagian lancar. Sementara akun yang kurang likuid atau jangka panjang, seperti aset tetap (Property, Plant, and Equipment/PP&E) dan utang jangka panjang, dimasukkan ke bagian tidak lancar.

Fungsi Neraca Bagi Investor

Dilansir dari Investopedia, bagi investor, neraca adalah salah satu alat utama untuk menilai kesehatan keuangan sebuah perusahaan sebelum menempatkan modal. Dari neraca, investor bisa melihat seberapa kuat posisi aset perusahaan, seberapa besar utang yang ditanggung, dan berapa nilai yang benar-benar menjadi milik pemegang saham.

Informasi ini kemudian diolah menjadi berbagai rasio keuangan, seperti rasio likuiditas untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek, rasio leverage untuk melihat seberapa besar ketergantungan pada utang, hingga return on equity (ROE) dan return on assets (ROA) untuk menilai seberapa efisien perusahaan mengelola aset dan modal pemegang saham.

Komponen Utama Balance Sheet

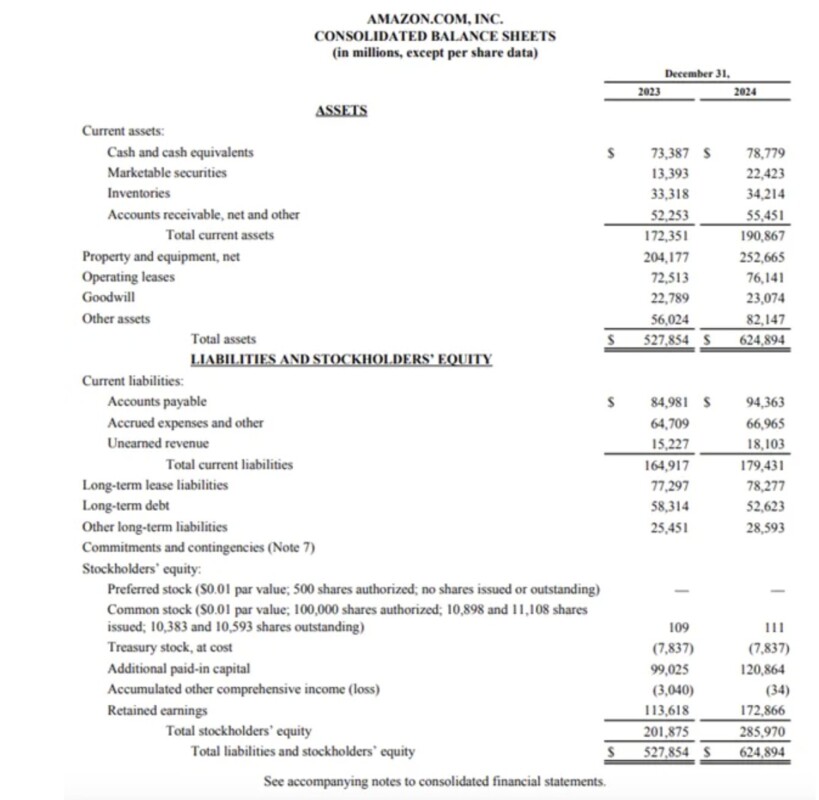

Aset (Assets)

Akun-akun di bagian aset biasanya disusun dari yang paling mudah sampai yang paling sulit diubah menjadi kas (likuiditas tertinggi ke terendah). Aset dibagi menjadi dua: aset lancar (bisa jadi kas dalam waktu ≤ 1 tahun) dan aset tidak lancar/jangka panjang (disimpan > 1 tahun).

Urutan umum akun dalam aset lancar:

- Kas dan setara kas: aset paling likuid, misalnya uang tunai, saldo rekening, Treasury bills, dan deposito jangka pendek.

- Surat berharga (marketable securities): instrumen ekuitas atau utang yang mudah diperdagangkan karena pasarnya likuid.

- Piutang usaha (accounts receivable/AR): tagihan yang masih harus dibayar oleh pelanggan kepada perusahaan. Biasanya disertai allowance for doubtful accounts (cadangan piutang tak tertagih) karena tidak semua pelanggan akan membayar.

- Persediaan (inventory): barang yang siap dijual, biasanya dinilai berdasarkan biaya perolehan atau harga pasar, mana yang lebih rendah.

- Beban dibayar di muka (prepaid expenses): pembayaran yang sudah dilakukan untuk manfaat di masa depan, seperti asuransi, kontrak iklan, atau sewa.

Liabilitas (Liabilities)

Liabilitas adalah semua kewajiban keuangan perusahaan kepada pihak luar: mulai dari tagihan ke pemasok, bunga obligasi, hingga kewajiban membayar gaji, sewa, dan utilitas.

- Liabilitas jangka pendek (current liabilities): jatuh tempo dalam waktu ≤ 1 tahun, biasanya diurutkan berdasarkan tanggal jatuh temponya.

- Liabilitas jangka panjang (non-current liabilities): jatuh tempo lebih dari 1 tahun.

Contoh liabilitas jangka pendek:

- Porsi lancar utang jangka panjang: bagian dari utang jangka panjang yang harus dibayar dalam 12 bulan ke depan. Misalnya, dari pinjaman 10 tahun, cicilan tahun ini termasuk liabilitas lancar, sedangkan sisa 9 tahun termasuk liabilitas jangka panjang.

- Bunga yang masih harus dibayar (interest payable): bunga yang sudah menjadi kewajiban tetapi belum dibayar, termasuk bunga karena keterlambatan bayar (misalnya pajak properti yang telat dibayar).

- Upah/gaji yang masih harus dibayar (wages payable): gaji, upah, dan tunjangan yang sudah menjadi hak karyawan tetapi belum dibayarkan (biasanya untuk periode gaji terakhir).

- Uang muka pelanggan (customer prepayments): dana yang sudah diterima dari pelanggan, tetapi barang/jasa belum diberikan. Perusahaan wajib:

a) memberikan barang/jasa tersebut, atau

b) mengembalikan uang pelanggan. - Dividen yang masih harus dibayar (dividends payable): dividen yang sudah diumumkan/didetapkan, tetapi belum dibayarkan ke pemegang saham.

- Premi diperoleh dan belum diperoleh (earned & unearned premiums): mirip uang muka, perusahaan sudah menerima pembayaran di awal tetapi belum sepenuhnya menjalankan kewajibannya dan harus mengembalikan bagian yang belum menjadi hak jika perjanjian batal.

- Utang usaha (accounts payable): biasanya liabilitas lancar paling umum, berupa kewajiban membayar tagihan dari pemasok yang umumnya jatuh tempo sekitar 30 hari setelah barang/jasa diterima.

Contoh liabilitas jangka panjang:

- Utang jangka panjang (long-term debt): pokok dan bunga atas obligasi atau pinjaman yang jatuh temponya lebih dari satu tahun.

- Liabilitas dana pensiun (pension fund liability): kewajiban perusahaan untuk menyetor dana ke program pensiun karyawan.

- Liabilitas pajak tangguhan (deferred tax liability): pajak yang sudah terakumulasi tetapi baru akan dibayar di tahun-tahun mendatang. Perbedaan ini bisa timbul karena perbedaan aturan pelaporan keuangan dan aturan perpajakan (misalnya metode penyusutan yang berbeda).

Beberapa jenis kewajiban bisa diklasifikasikan sebagai off-balance sheet, artinya tidak ditampilkan langsung di dalam neraca, meskipun tetap merupakan komitmen atau risiko bagi perusahaan.

Baca juga: Apa itu Black Card? Cara Mendapatkannya dan Keuntungannya!

Ekuitas Pemegang Saham (Shareholders’ Equity)

Ekuitas pemegang saham adalah bagian nilai perusahaan yang menjadi hak pemilik atau pemegang saham. Ekuitas juga sering disebut net assets, karena merupakan selisih antara total aset dan total liabilitas (aset bersih setelah dikurangi utang ke pihak luar).

Komponen penting dalam ekuitas:

- Laba ditahan (retained earnings): laba bersih yang tidak dibagikan sebagai dividen dan tetap ditahan perusahaan untuk reinvestasi atau membayar utang.

- Saham treasuri (treasury stock): saham perusahaan yang sudah dibeli kembali oleh perusahaan. Saham ini dapat dijual kembali di masa depan untuk mendapatkan dana tambahan atau digunakan sebagai alat dalam menghadapi potensi pengambilalihan yang tidak bersahabat.

- Saham preferen (preferred stock): jika diterbitkan, biasanya dicatat terpisah dari saham biasa. Saham preferen memiliki nilai nominal (par value) yang ditetapkan secara administratif, bukan berdasarkan harga pasar.

- Saham biasa (common stock): mirip dengan saham preferen, nilai akun ini dihitung dengan mengalikan par value dengan jumlah saham yang diterbitkan.

- Tambahan modal disetor (additional paid-in capital/capital surplus): selisih antara dana yang disetor pemegang saham dan total nilai nominal (par value) saham yang diterbitkan. Jadi ini mencerminkan investasi pemegang saham di atas nilai nominal.

Perlu dicatat, ekuitas pemegang saham tidak sama dengan market capitalization (nilai pasar perusahaan).

- Market cap dihitung dari harga saham saat ini dikali jumlah saham beredar.

- Sementara itu, modal disetor dan ekuitas di neraca mencerminkan jumlah dana yang pernah diinvestasikan pemegang saham ke perusahaan, terlepas dari berapa harga pasar sahamnya sekarang.

Rasio Penting dalam Analisis Balance Sheet

Dalam menganalisis balance sheet (neraca), investor biasanya fokus pada beberapa rasio utama yang membantu menilai likuiditas, tingkat utang, dan stabilitas keuangan perusahaan. Beberapa rasio kunci tersebut antara lain:

- Current Ratio (Rasio Lancar)

Mengukur kemampuan perusahaan membayar kewajiban jangka pendek menggunakan aset lancar.- Rumus: Current Assets / Current Liabilities

- Semakin tinggi, umumnya semakin aman dari sisi likuiditas.

- Quick Ratio (Rasio Cepat / Acid-Test)

Mirip current ratio, tetapi mengeluarkan persediaan dari aset lancar karena dianggap kurang likuid.- Rumus: (Current Assets – Inventory – Prepaid Expenses) / Current Liabilities

- Memberi gambaran lebih konservatif tentang kemampuan perusahaan memenuhi kewajiban jangka pendek dengan aset yang benar-benar mudah diuangkan.

- Working Capital / Working Capital Ratio (Modal Kerja)

Menggambarkan selisih antara aset lancar dan liabilitas lancar, sekaligus seberapa longgar “napas” keuangan harian perusahaan.- Rumus modal kerja: Current Assets – Current Liabilities

- Jika positif dan cukup besar, perusahaan dinilai lebih siap memenuhi kebutuhan operasional dan tagihan jangka pendek.

- Debt-to-Equity Ratio (Rasio Utang terhadap Ekuitas)

Menunjukkan seberapa besar perusahaan dibiayai oleh utang dibandingkan modal pemegang saham.- Rumus: Total Liabilities / Total Shareholders’ Equity

- Rasio tinggi mengindikasikan leverage besar dan potensi risiko finansial lebih tinggi ketika kondisi ekonomi memburuk.

- Debt-to-Assets Ratio (Rasio Utang terhadap Aset)

Mengukur porsi aset perusahaan yang didanai oleh utang.- Rumus: Total Liabilities / Total Assets

- Semakin besar angkanya, semakin besar ketergantungan perusahaan pada pendanaan berbasis utang.

Dengan memadukan beberapa rasio di atas, investor tidak hanya melihat angka aset dan utang secara mentah, tetapi bisa mendapatkan gambaran yang lebih lengkap mengenai kemampuan perusahaan memenuhi kewajiban jangka pendek, struktur modal, dan ketahanan jangka panjangnya.

Cara Analisis Balance Sheet Secara Efektif

Pada bagian analisis balance sheet, fokusnya adalah menilai seberapa efisien operasional sebuah bisnis. Caranya, beberapa pos di laporan laba rugi (income statement) akan dibandingkan dengan akun-akun yang ada di neraca (balance sheet).

Berbagai metrik dalam neraca umumnya dikelompokkan dalam beberapa kategori, antara lain:

- Likuiditas

- Leverage (tingkat penggunaan utang)

- Efisiensi operasional

Beberapa rasio likuiditas utama yang sering digunakan:

- Quick ratio

- Current ratio

- Net working capital (modal kerja bersih)

Contoh rasio leverage utama:

- Debt to equity ratio

- Debt to capital ratio

- Debt to EBITDA

- Interest coverage ratio

- Fixed charge coverage ratio

Sementara itu, rasio efisiensi operasional yang umum dipakai:

- Inventory turnover (perputaran persediaan)

- Accounts receivable days (hari penagihan piutang)

- Accounts payable days (hari pembayaran utang usaha)

- Total asset turnover (perputaran total aset)

- Net asset turnover (perputaran aset bersih)

Dengan memanfaatkan berbagai rasio di atas, kita bisa menilai seberapa efisien perusahaan menghasilkan pendapatan dan seberapa cepat persediaan berputar menjadi penjualan.

Rasio-rasio ini juga bisa dibandingkan secara:

- Historis (dari waktu ke waktu dalam perusahaan yang sama), dan

- Horizontal (dibandingkan rata-rata industri atau pesaing).

Perbandingan tersebut membantu menilai kemampuan perusahaan membayar kewajibannya (solvabilitas) dan tingkat leverage yang digunakan.

Analisis yang mendalam juga sebaiknya memasukkan pertimbangan atas kewajiban atau komitmen yang tidak langsung muncul di laporan keuangan, tetapi tetap memengaruhi tingkat risiko perusahaan.

Kesimpulan

Secara singkat, neraca (balance sheet) adalah peta kondisi keuangan sebuah perusahaan pada satu titik waktu: apa yang dimiliki (aset), apa yang menjadi kewajiban (liabilitas), dan berapa yang benar-benar menjadi milik pemilik atau pemegang saham (ekuitas). Dari satu laporan ini, investor, kreditur, maupun pemilik bisnis bisa menilai kekuatan finansial, likuiditas, struktur modal, serta tingkat risiko yang dihadapi perusahaan.

Dengan memahami komponen utama neraca dan menggunakan berbagai rasio kunci—seperti rasio likuiditas, leverage, dan efisiensi—kamu tidak hanya melihat angka, tetapi juga membaca cerita di balik angka tersebut: apakah perusahaan dikelola dengan sehat, terlalu banyak utang, atau justru punya ruang besar untuk tumbuh.

Pada akhirnya, pemahaman neraca yang baik akan membantumu mengambil keputusan keuangan dan investasi yang lebih bijak dan terukur.

Ikuti kami di Google News untuk mendapatkan informasi terkini seputar dunia crypto dan teknologi blockchain. Cek harga Bitcoin, usdt to idr dan harga saham nvidia tertokenisasi lewat Pintu Market.

Nikmati pengalaman trading crypto yang mudah dan aman dengan mengunduh aplikasi crypto Pintu melalui Play Store maupun App Store sekarang juga. Dapatkan juga pengalaman web trading dengan berbagai tools trading canggih seperti pro charting, beragam jenis tipe order, hingga portfolio tracker hanya di Pintu Pro.

*Disclaimer

Konten ini bertujuan untuk memperkaya informasi pembaca. Pintu mengumpulkan informasi ini dari berbagai sumber yang relevan dan tidak terpengaruh oleh pihak luar. Sebagai catatan, kinerja masa lalu aset tidak menentukan proyeksi kinerja yang akan datang. Aktivitas jual beli kripto memiliki risiko dan volatilitas yang tinggi, selalu lakukan riset mandiri dan gunakan uang dingin sebelum berinvestasi. Segala aktivitas jual beli Bitcoin dan investasi aset kripto lainnya menjadi tanggung jawab pembaca.

Referensi:

- Adam Hayes. Understanding Liquidity Ratios: Types and Their Importance. Diakses pada 10 Februari 2026

- CFI. Analyzing Financial Statements: Key Metrics and Methods. Diakses pada 10 Februari 2026

- Investopedia. Balance Sheet: Explanation, Components, and Examples. Diakses pada 10 Februari 2026

- Tim Vipond. Balance Sheet: Definition, Template, and Examples. Diakses pada 10 Februari 2026

Latest News

© 2026 PT Pintu Kemana Saja. All Rights Reserved.

The trading of crypto assets is carried out by PT Pintu Kemana Saja, a licensed and regulated Digital Financial Asset Trader supervised by the Financial Services Authority (OJK), and a member of PT Central Finansial X (CFX) and PT Kliring Komoditi Indonesia (KKI). Crypto asset trading is a high-risk activity. PT Pintu Kemana Saja do not provide any investment and/or crypto asset product recommendations. Users are responsible for thoroughly understanding all aspects related to crypto asset trading (including associated risks) and the use of the application. All decisions related to crypto asset and/or crypto asset futures contract trading are made independently by the user.