Contoh dan Cara Membuat Neraca Lajur Perusahaan Dagang Serta Jasa

Proses penyusunan laporan keuangan membutuhkan proses yang panjang dan rumit lantaran membutuhkan kecermatan dan ketelitian. Untuk meminimalkan kesalahan penyajian laporan keuangan, maka salah satu alternatif pilihan yang dapat dilakukan ialah dengan menyusun neraca lajur (worksheet).

Artikel kali ini akan memperkenalkan apa itu neraca lajur dan bagaimana cara pembuatannya untuk perusahaan dagang dan jasa. Yuk, simak bersama!

Apa itu Neraca Lajur?

Dalam ilmu Akuntansi, neraca lajur adalah suatu alat berbentuk dokumen yang digunakan untuk membantu akuntan dalam merampungkan siklus akuntansi dan menyusun laporan keuangan.

Sesuai namanya, neraca lajur memiliki format berupa kertas kerja (worksheet) yang terdiri dari beberapa kolom yang masing-masing mewakili laporan tersendiri, diantaranya neraca saldo yang belum disesuaikan (unadjusted trial balance), jurnal penyesuaian (adjusting entries), neraca saldo yang telah disesuaikan (adjusted trial balance), laporan laba-rugi (income statement), dan laporan posisi keuangan atau neraca (balance sheet).

Fungsi dan Manfaat Neraca Lajur

Berdasarkan pengertian yang telah dijelaskan sebelumnya, dapat dipahami bahwa tujuan utama pembuatan neraca lajur adalah untuk membantu akuntan dan terlebih lagi pihak internal perusahaan dalam menyusun laporan keuangan untuk periode akuntansi berjalan.

Untuk mencapai tujuan tersebut, berikut ini merupakan beberapa fungsi dan manfaat pembuatan neraca lajur, antara lain:

Meminimalisir Kesalahan

Pertama, pembuatan neraca lajur dapat memudahkan para akuntan dalam meminimalisir terjadinya kesalahan entri transaksi. Dengan adanya neraca lajur, maka perubahan saldo akun dari neraca saldo hingga proses posting ke laporan keuangan akan terlihat jelas.

Akuntan bisa melakukan pelacakan perubahan saldo akun untuk memastikan tidak ada kesalahan selama proses penyesuaian dan posting ke laporan keuangan. Tujuannya tentu saja untuk menghasilkan laporan keuangan yang bebas dari kesalahan penyajian material.

Membantu Proses Analisis

Selain meminimalisir kesalahan akuntan, adanya neraca lajur juga dapat memudahkan pihak internal perusahaan dalam melakukan analisis dan memodelkan saldo akun-akun yang terdapat pada laporan keuangan.

Pasalnya, mengubah format neraca lajur berdasarkan alur kerja pihak internal jauh lebih mudah daripada menjelaskan satu per satu komponen dari laporan keuangan yang telah dihasilkan.

Baca juga: 7 Unsur-Unsur Laporan Keuangan yang Wajib Kamu Tau!

Cara Membuat Neraca Lajur

Proses pembuatan neraca lajur pada dasarnya tidak terlalu rumit. Kamu hanya perlu menggabungkan komponen-komponen neraca lajur pada satu kertas kerja yang sama. Berikut ini merupakan komponen penyusun neraca lajur, antara lain:

Daftar akun (Chart of account)

Komponen pertama dalam neraca lajur diletakkan pada kolom paling kiri, yakni daftar akun atau chart of account. Pada kolom ini, kamu harus menuliskan nama-nama akun yang nantinya dicantumkan dalam laporan keuangan, yakni akun-akun yang muncul akibat adanya transaksi keuangan.

Agar memudahkan klasifikasi, kamu bisa menyusun akun-akun tersebut berdasarkan tiga kelompok, yakni kelompok aset atau aktiva, utang, dan ekuitas. Jika perlu, buatlah kolom berisi nomor akun untuk mempermudah dalam mengurutkannya.

Neraca saldo (Trial balance)

Setelah daftar akun, kolom yang tepat berada di sampingnya adalah kolom neraca saldo (trial balance). Neraca saldo merupakan laporan yang memuat informasi tentang saldo terakhir yang tercantum pada buku besar masing-masing akun.

Bagian ini terdiri dari dua kolom, yakni debit dan kredit. Kamu hanya perlu mencatat saldo akhir pada buku besar masing-masing akun berdasarkan saldo normal mereka. Misalnya, kas dan bank di sisi debit, utang usaha di sisi kredit, dan seterusnya.

Jurnal penyesuaian (Adjusting entries)

Jurnal penyesuaian merupakan jurnal yang berfungsi untuk mencatat adanya pendapatan atau beban yang belum diakui secara akrual di akhir periode berjalan. Misalnya, unearned revenue, sewa dibayar di muka, saldo persediaan akhir, dan jumlah perlengkapan yang sudah habis digunakan.

Adanya jurnal penyesuaian ini nantinya akan berdampak terhadap jumlah saldo akun pada trial balance. Hasil perubahan ini kemudian akan menghasilkan adjusted trial balance atau neraca saldo yang telah disesuaikan.

Neraca saldo versi sudah disesuaikan (Adjusted trial balance)

Sesuai namanya, saldo akun yang tercantum pada neraca saldo ini merupakan saldo yang sudah disesuaikan melalui jurnal penyesuaian. Jurnal ini nantinya akan menjadi acuan bagi akuntan untuk melakukan posting akun ke laporan laba rugi dan neraca.

Laporan laba-rugi (Income statement)

Berdasarkan neraca saldo yang telah disesuaikan, akuntan akan melakukan posting saldo akhir akun pada laporan-laporan terkait. Akun-akun yang berkaitan dengan pendapatan dan beban nantinya akan dipindahkan pada kolom ini, yakni laporan laba-rugi.

Sesuai namanya, laporan laba-rugi merupakan laporan keuangan yang memberikan informasi terkait besar pendapatan yang diperoleh dan beban yang harus dikeluarkan perusahaan untuk memperoleh pendapatan tersebut. Laporan ini dibuat berdasarkan matching concept yang berarti periode perolehan pendapatan harus sama dengan periode pengeluaran beban atau biaya terkait.

Laporan posisi keuangan atau neraca (Balance sheet)

Akun-akun dalam chart of account pada dasarnya dapat diklasifikasikan menjadi dua berdasarkan aspek keberlanjutannya, yakni akun temporer dan akun permanen. Laporan laba-rugi memuat informasi terkait akun-akun temporer, yakni pendapatan dan biaya. Sementara laporan posisi keuangan memuat informasi tentang akun-akun permanen, yakni akun yang termasuk dalam kategori aktiva, liabilitas, dan ekuitas.

Akuntan nantinya akan melakukan posting akun permanen pada neraca saldo yang sudah disesuaikan ke laporan posisi keuangan. Selain neraca saldo, akuntan juga akan mencatat selisih antara pendapatan dan biaya untuk dimasukkan ke dalam saldo akun laba ditahan di sisi ekuitas.

Baca juga: Perbedaan Akun Riil dan Nominal dalam Laporan Keuangan, Sudah Tau?

Contoh Neraca Lajur Perusahaan Jasa dan Dagang

Agar lebih memahami gambaran tentang neraca lajur, berikut ini kami berikan contoh untuk neraca lajur perusahaan jasa maupun dagang.

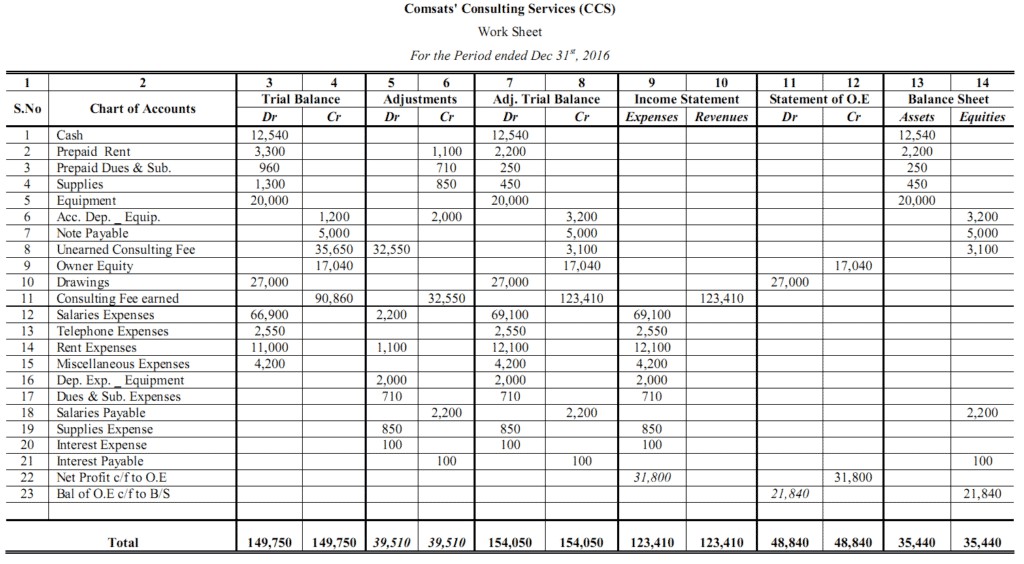

Contoh Neraca Lajur Perusahaan Jasa

Berikut ini merupakan contoh neraca lajur untuk perusahaan Comsats’ Consulting Services (CCS) yang bergerak di bidang jasa konsultasi untuk periode akuntansi yang berakhir pada 31 Desember 2016.

(Sumber: Accountancyknowledge.com)

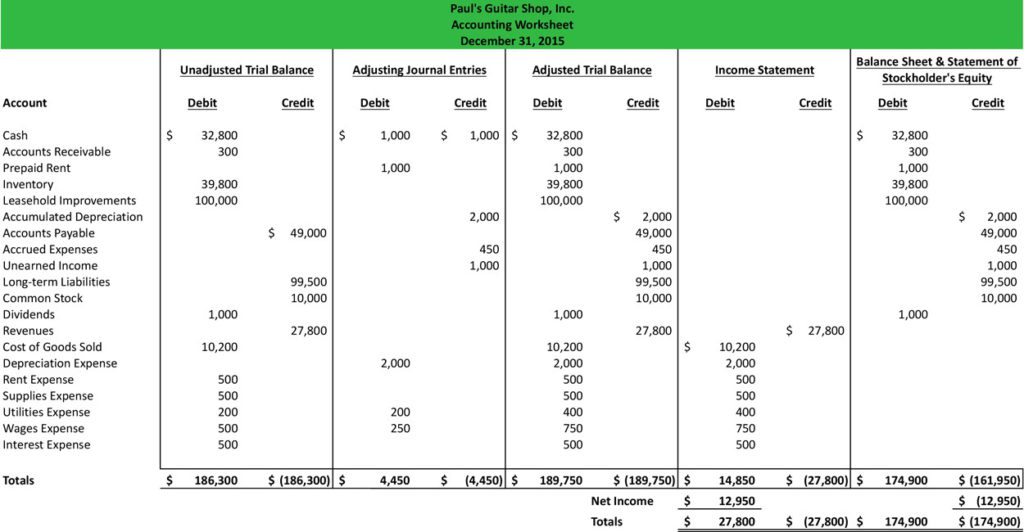

Contoh Neraca Lajur Perusahaan Dagang

Sebagai pembanding, berikut ini merupakan contoh neraca lajur untuk Paul’s Guitar Shop Inc, sebuah perusahaan dagang yang bergerak di distribusi alat musik, untuk periode akuntansi yang berakhir pada 31 Desember 2015.

(Sumber: Myaccountingcourse.com)

Nah, itu dia penjelasan lengkap tentang contoh dan cara membuat neraca lajur perusahaan dagang maupun jasa. Semoga informasi tersebut bermanfaat, ya! Kamu bisa menemukan informasi lainnya seputar keuangan, akuntansi dan investasi di Pintu Blog! Buat kamu yang ingin belajar berinvestasi crypto, salah satu aset yang tengah banyak dibicarakan masyarakat luas saat ini, kunjungi Pintu Academy!

Download Pintu sekarang dan investasi mulai dari Rp11.000 saja!

Referensi:

- Accountancy Knowledge, Accounting Worksheet. Diakses pada 11 November 2022.

- Accounting Tools, Accounting worksheet definition. Diakses pada 11 November 2022.

- Ashish Kumar Srivastav, Accounting Worksheet. Diakses pada 11 November 2022.

- My Accounting Course, Accounting Worksheet. Diakses pada 11 November 2022.